Hidup di Indonesia saat ini tidak sama seperti 20 tahun lalu. Usia harapan hidup masyarakat makin panjang. Artinya, kita akan hidup lebih lama setelah pensiun. Kabar baik? Tentu. Tapi ada sisi lain yang perlu kita siapkan: apakah keuangan kita juga akan panjang usianya?

Data terbaru menyebutkan bahwa Indonesia kini telah memasuki fase sebagai negara dengan struktur penduduk menua (ageing population). Jumlah lansia terus bertambah dalam proporsi penduduk. Ini bukan hanya soal statistik, tapi soal kenyataan bahwa setiap dari kita akan menjadi bagian dari angka tersebut cepat atau lambat.

Tantangan Dana Pensiun di Indonesia

Industri dana pensiun di Indonesia memang terus tumbuh. Per Juni 2025, total asetnya bahkan sudah menyentuh Rp1.578 triliun. Angka yang besar, tapi sayangnya tidak berbanding lurus dengan partisipasi masyarakat.

Bahkan lebih miris lagi, program pensiun sukarela baru meyumbang sekitar 16% pekerja di Indonesia yang memiliki Jaminan Hari Tua. Sisanya? Masih belum terlindungi dan sebagian besar masyarakat melangkah menuju masa pensiun tanpa jaring pengaman yang jelas.

Kenapa kondisinya bisa seperti ini?

- Lebih dari 59% pekerja Indonesia masih berada di sektor informal, sehingga otomatis tidak terhubung dengan skema pensiun formal.

- Akses yang terbatas. Banyak yang bahkan tidak tahu cara mengikuti program pensiun, atau merasa prosedurnya rumit.

- Literasi yang rendah. Survei menunjukkan hanya 27,79% masyarakat yang paham soal pentingnya dana pensiun.

- Produk yang kurang fleksibel. Bagi pekerja dengan penghasilan tidak tetap, pilihan produk pensiun yang sesuai kebutuhan nyaris belum tersedia.

Sumber: GoodStats

Tantangan Struktural dalam Sistem Dana Pensiun

1. Cakupan Terbatas bagi Pekerja Informal

Meskipun sistem seperti Jaminan Hari Tua (JHT) dan Jaminan Pensiun (JP) tersedia secara nasional, realisasi partisipasi dari sektor informal sangat kecil. Hal ini disebabkan oleh penghasilan tidak tetap, persepsi tidak relevan, dan prosedur administratif yang tidak fleksibel.

2. Kurangnya Literasi dan Kesadaran

Sebagian besar pekerja belum memahami pentingnya dana pensiun sebagai kebutuhan dasar. Mereka cenderung menggantungkan masa tua pada anak atau warisan dari keluarga.

3. Ketimpangan Sistem dan Regulasi

Perlu adanya integrasi antara perlindungan sosial dan strategi fiskal agar sistem pensiun bisa menjangkau kelompok rentan tanpa mengorbankan keberlanjutan fiskal negara.

Reksa Dana sebagai Solusi Finansial Mandiri

Di tengah stagnasi reformasi sistemik, reksa dana hadir sebagai alternatif strategis. Berikut beberapa keunggulannya:

Akses Mudah & Terjangkau

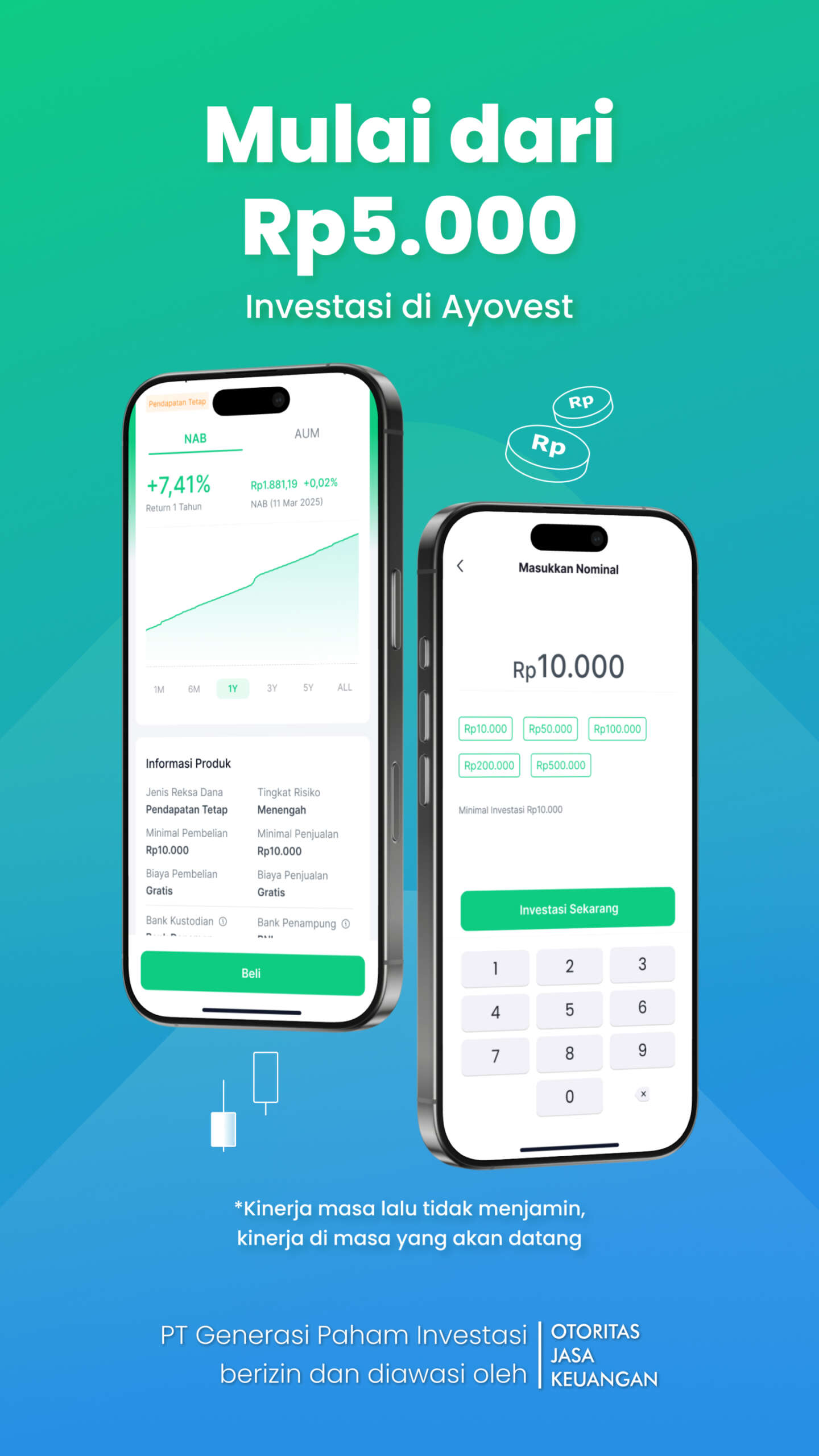

Dengan modal mulai dari Rp5.000, siapa pun dapat mulai berinvestasi.

Potensi Return Kompetitif

Dengan reksa dana saham ataupun reksa dana indeks cocok untuk investasi jangka panjang dan memiliki profil risiko agresif untuk mengumpulkan dana pensiun.

Diversifikasi Risiko

Dana dikelola oleh manajer investasi profesional, dan dialokasikan ke berbagai instrumen seperti saham, obligasi, dan pasar uang.

Fitur Investasi Berkala (Auto-Invest)

Platform digital seperti Ayovest menawarkan fitur Systematic Investment Plan (SIP) setiap tanggal gajian, mempermudah konsistensi.

Rekomendasi Strategi Dana Pensiun via Reksa Dana

| Langkah | Penjelasan |

| Pilih Jenis Reksa Dana | Reksa Dana Pasar Uang (<1 Tahun), Reksa Dana Pendapatan Tetap (1-3 Tahun), Reksa Dana Campuran (3-5 Tahun), Reksa Dana Saham (>5 Tahun) |

| Konsistensi Auto-Invest | Gunakan fitur SIP (Systematic Investment Plan) dari Ayovest |

| Evaluasi Berkala | Evaluasi Kinerja Investasi dengan melakukan rebalancing setiap 6–12 bulan |

| Siapkan Dana Darurat | Pastikan untuk mempersiapkan dana darurat melalui kantong investasi yang berbeda |

Pemerintah memang perlu memperluas cakupan pensiun nasional melalui reformasi, digitalisasi, dan subsidi. Namun, menunggu reformasi bukanlah satu-satunya opsi. Reksadana merupakan solusi konkret dan inklusif bagi siapa pun yang ingin memastikan masa tua yang aman secara finansial. Dengan disiplin dan strategi yang tepat, bahkan individu tanpa akses pensiun formal sekalipun bisa menciptakan jaring pengaman finansial yang kuat.

Alternatif Cerdas: Bangun Dana Pensiun Sendiri Lewat Reksa Dana

Buat kamu yang kerja di sektor informal, freelance atau pekerja lepas, wirausaha, atau bahkan karyawan muda yang belum punya program pensiun dari kantor jangan tunggu. Bangun dana pensiunmu sendiri. Sekarang.

Salah satu cara yang paling fleksibel dan bisa dimulai dari kecil adalah dengan investasi reksa dana. Dan lebih menguntungkan lagi kalau kamu gunakan promo payday dari Ayovest dengan bonus hingga Rp1 Juta yang hanya berlaku hingga 5 Oktober 2025. Jangan sampai kamu melewatkan kesempatan cerdas bangun dana pensiun untuk masa tua yang lebih tenang!