Key Takeaways:

Global:

- Konflik AS–Iran dan risiko geopilitik Selat Hormuz menjaga harga minyak dunia tetap tinggi di atas US$100/barel

- Di AS, sentimen konsumen melemah sementara ekspektasi inflasi meningkat, memperkuat pandangan bahwa suku bunga tinggi akan bertahan lebih lama.

- Aktivitas manufaktur Eropa melambat akibat tekanan biaya energi dan permintaan yang melemah.

- China mempertahankan kebijakan moneter akomodatif untuk menopang pertumbuhan ekonomi di tengah ketidakpastian global.

- Yield US Treasury 10 tahun tetap tinggi, mencerminkan ekspektasi pasar terhadap kebijakan suku bunga yang ketat dalam jangka lebih panjang.

Domestic:

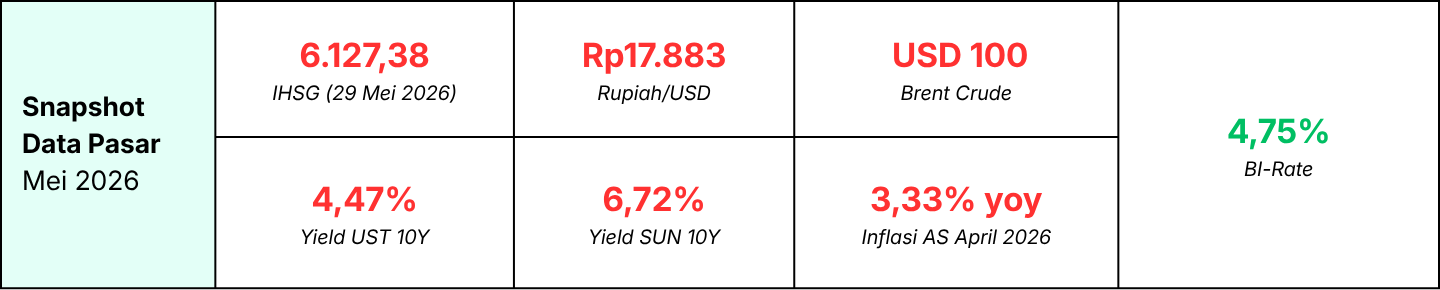

- Bank Indonesia menaikkan BI Rate sebesar 50 bps menjadi 5,25% pada 20 Mei 2026

- Rupiah sempat menembus area Rp17.883/USD pada 29 Mei 2026

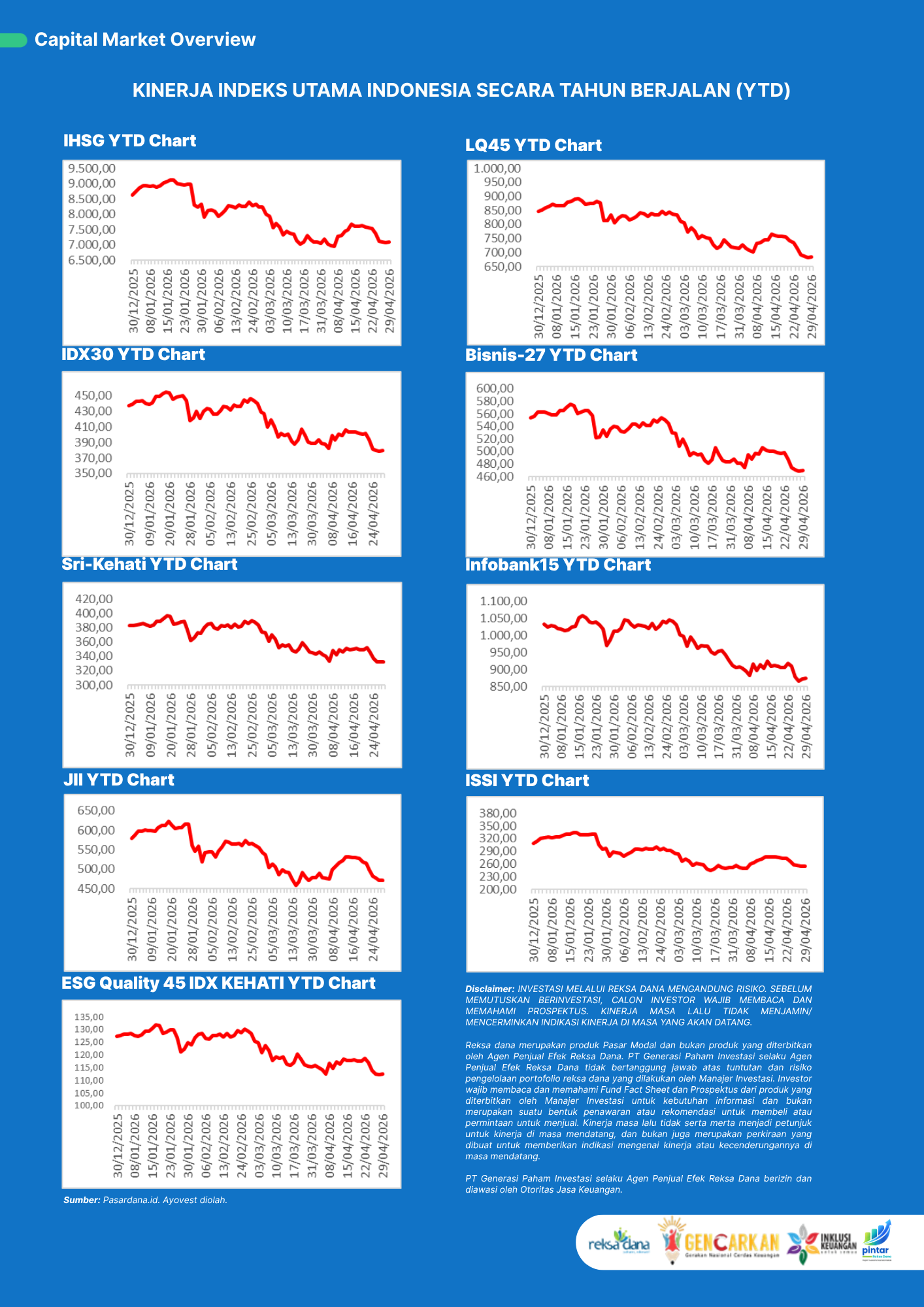

- IHSG terkoreksi cukup dalam, ditutup melemah sekitar 8,35% dalam periode 11–22 Mei ke level 6.162, dipicu kombinasi rebalancing MSCI, tekanan global, dan meningkatnya risk-off sentiment.

- Yield SUN 10 tahun naik ke kisaran 6.7% sepanjang Mei

GLOBAL MARKET SENTIMENT

Pasar global sepanjang Mei 2026 bergerak dalam tekanan tinggi akibat kombinasi risiko geopolitik, inflasi energi, dan ketidakpastian arah suku bunga global. Fokus utama investor tertuju pada konflik Timur Tengah yang kembali memanas, khususnya terkait ancaman gangguan distribusi energi melalui Selat Hormuz, jalur penting perdagangan minyak dunia. Kondisi tersebut membuat harga minyak dunia bertahan di atas level US$100 per barel dan meningkatkan kekhawatiran pasar terhadap potensi gelombang inflasi baru.

Di Amerika Serikat, tekanan inflasi mulai semakin terasa pada konsumsi masyarakat. Data University of Michigan menunjukkan sentimen konsumen turun tajam ke salah satu level terendah dalam beberapa tahun terakhir. Kenaikan harga energi dan biaya hidup membuat masyarakat menjadi lebih berhati-hati dalam melakukan pengeluaran, sementara ekspektasi inflasi jangka pendek meningkat. Kondisi ini memperkuat pandangan pasar bahwa The Fed kemungkinan masih akan mempertahankan suku bunga tinggi lebih lama dari ekspektasi sebelumny, serta Yield US Treasury 10 tahun tetap tinggi, mencerminkan ekspektasi pasar terhadap kebijakan suku bunga yang ketat dalam jangka lebih panjang.

Sementara itu, aktivitas manufaktur di Eropa mulai kehilangan momentum. PMI manufaktur Uni Eropa melambat seiring lemahnya permintaan dan meningkatnya tekanan biaya produksi. Risiko perlambatan ekonomi atau bahkan stagflasi mulai kembali menjadi perhatian pasar global, terutama ketika perlambatan pertumbuhan terjadi bersamaan dengan tekanan inflasi yang masih tinggi.

Dari Asia, China masih mengambil pendekatan wait and see. People’s Bank of China mempertahankan suku bunga pinjaman acuannya di level rendah guna menopang pertumbuhan ekonomi domestik yang mulai melambat. Pelemahan sektor manufaktur, perlambatan konsumsi, serta meningkatnya tekanan biaya energi menjadi tantangan utama bagi pemulihan ekonomi China di tengah ketidakpastian global.

DOMESTIC MARKET SENTIMENT

Tekanan global yang meningkat mulai tercermin lebih jelas pada pasar keuangan domestik sepanjang Mei 2026. Rupiah mengalami pelemahan signifikan hingga mendekati level Rp17.883 per dolar AS, dipengaruhi kombinasi penguatan dolar global, kenaikan harga minyak dunia, dan keluarnya arus dana asing dari pasar emerging market.

Sebagai respons terhadap tekanan tersebut, Bank Indonesia menaikkan BI Rate sebesar 50 bps menjadi 5,25%, lebih agresif dibanding ekspektasi pasar yang sebelumnya memperkirakan kenaikan 25 bps. Kebijakan ini dilakukan untuk menjaga stabilitas nilai tukar rupiah, mengendalikan imported inflation, serta mempertahankan kepercayaan investor terhadap aset domestik di tengah volatilitas global yang meningkat. Bank Indonesia RDG Mei 2026

Di pasar saham, IHSG mengalami koreksi tajam akibat kombinasi sentimen global, pelemahan rupiah, dan meningkatnya risk-off sentiment investor. Tekanan juga diperbesar oleh rebalancing MSCI dan FTSE Russell yang memicu kekhawatiran terhadap potensi arus keluar dana asing pasif dari pasar saham Indonesia. Investor cenderung lebih selektif dan defensif di tengah ketidakpastian arah pasar global.

Sementara itu, pasar obligasi pemerintah juga menghadapi tekanan. Yield SUN tenor 10 tahun bergerak naik ke kisaran 6,7%. Kenaikan yield ini mencerminkan bahwa investor mulai meminta premi risiko yang lebih tinggi di tengah meningkatnya volatilitas pasar global dan ketidakpastian arah suku bunga ke depan.

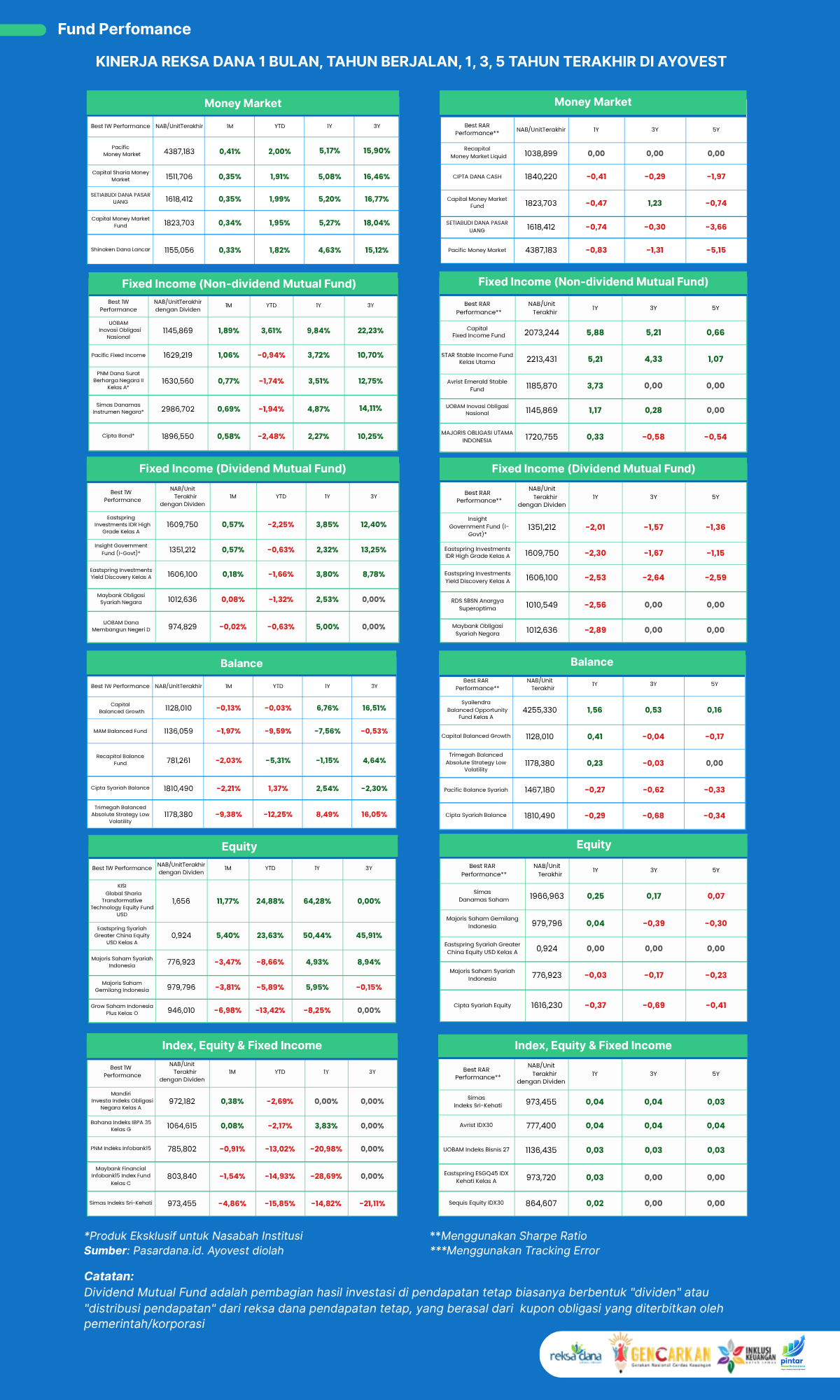

Capital Market & Fund Performance:

AYOVEST’S WRAP

Volatilitas pasar diperkirakan masih akan menjadi tema utama dalam jangka pendek. Kombinasi konflik geopolitik Timur Tengah, tingginya harga energi, arah kebijakan suku bunga global, serta tekanan terhadap nilai tukar emerging market membuat sentimen investor cenderung lebih berhati-hati sepanjang Mei 2026.

Di tengah kondisi tersebut, investor perlu lebih fokus pada manajemen risiko dan diversifikasi portofolio dibanding mengambil keputusan berdasarkan sentimen jangka pendek. Kenaikan BI Rate memang dapat memberikan tekanan pada pasar saham dan obligasi dalam jangka pendek, namun di sisi lain juga menjadi langkah penting untuk menjaga stabilitas ekonomi domestik dan kepercayaan pasar terhadap aset rupiah.

Bagi investor dengan profil risiko konservatif hingga moderat, Reksa Dana Pasar Uang dan Reksa Dana Pendapatan Tetap jangka pendek dapat menjadi pilihan defensif untuk menjaga likuiditas dan kestabilan portofolio di tengah market yang volatile.

Sementara bagi investor jangka panjang, koreksi pasar dapat menjadi momentum untuk melakukan akumulasi secara bertahap pada aset dengan fundamental yang tetap baik. Dalam kondisi market yang penuh ketidakpastian, disiplin terhadap tujuan investasi, diversifikasi, dan pengelolaan risiko tetap menjadi kunci utama menjaga kesehatan portofolio.

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Laporan Kinerja Reksa Dana (Fund Fact Sheet) dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang.

Glosarium:

Akomodatif Kebijakan suku bunga rendah untuk mendukung pertumbuhan ekonomi.

Arus Dana Asing (Capital Flow) Pergerakan dana investor asing masuk atau keluar dari pasar.

BI Rate Suku bunga acuan Bank Indonesia.

Diversifikasi Menyebar investasi ke beberapa instrumen untuk mengurangi risiko.

Emerging Market Negara berkembang dengan potensi pertumbuhan ekonomi tinggi, termasuk Indonesia.

Ekspektasi Inflasi Perkiraan kenaikan harga barang dan jasa di masa depan.

IHSG Indeks yang mencerminkan pergerakan pasar saham Indonesia.

Imported Inflation Inflasi yang berasal dari kenaikan harga barang impor atau pelemahan rupiah.

JISDOR Kurs referensi resmi rupiah terhadap dolar AS dari Bank Indonesia.

Likuiditas Kemudahan aset dicairkan menjadi uang tunai.

MSCI Rebalancing Penyesuaian komposisi saham dalam indeks MSCI yang dapat memengaruhi arus dana asing.

PMI (Purchasing Managers’ Index) Indikator aktivitas sektor manufaktur. Di atas 50 berarti ekspansi, di bawah 50 berarti kontraksi.

Profil Risiko Tingkat kemampuan investor menghadapi fluktuasi investasi.

Risk-Off Sentiment Kondisi saat investor cenderung menghindari aset berisiko dan memilih aset yang lebih aman.

Selat Hormuz Jalur distribusi minyak dunia yang strategis di Timur Tengah.

Stagflasi Kondisi ketika pertumbuhan ekonomi melambat tetapi inflasi tetap tinggi.

SUN (Surat Utang Negara) Obligasi yang diterbitkan Pemerintah Indonesia.

The Fed Bank sentral Amerika Serikat.

US Treasury 10Y Yield Imbal hasil obligasi pemerintah AS tenor 10 tahun yang menjadi acuan pasar global.

Volatilitas Tingkat naik-turunnya harga suatu aset atau pasar.

Yield Tingkat imbal hasil yang diperoleh dari suatu investasi.

Penulis: Cendry Sudirman (bersertifikasi WMI)