Key Takeaways

Global:

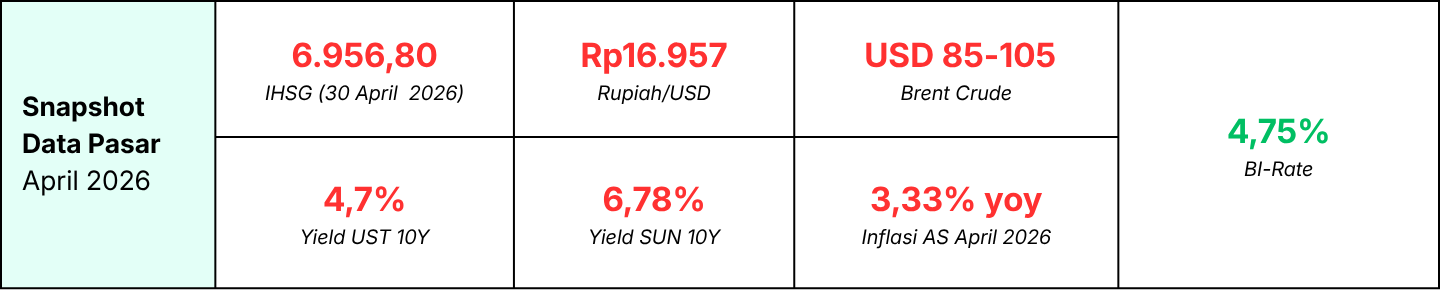

- Selat Hormuz menjadi episentrum guncangan energi global, harga minyak sempat menembus USD 112/barel di akhir Maret sebelum mereda ke kisaran USD 85–105/barel sepanjang April

- Inflasi AS masih membandel di 3.3% YoY, dengan PPI di bawah ekspektasi di pekan ketiga April

- The Fed pertahankan suku bunga di 3.50%–3.75%, pasar mulai pricing narasi higher-for-longer sebagai new normal

- Yield US Treasury tetap tinggi, mencerminkan kekhawatiran defisit fiskal AS yang semakin besar termasuk belanja militer

- Emas yang sempat jadi safe haven utama justru terkoreksi, mengindikasikan tekanan likuiditas global

Domestic:

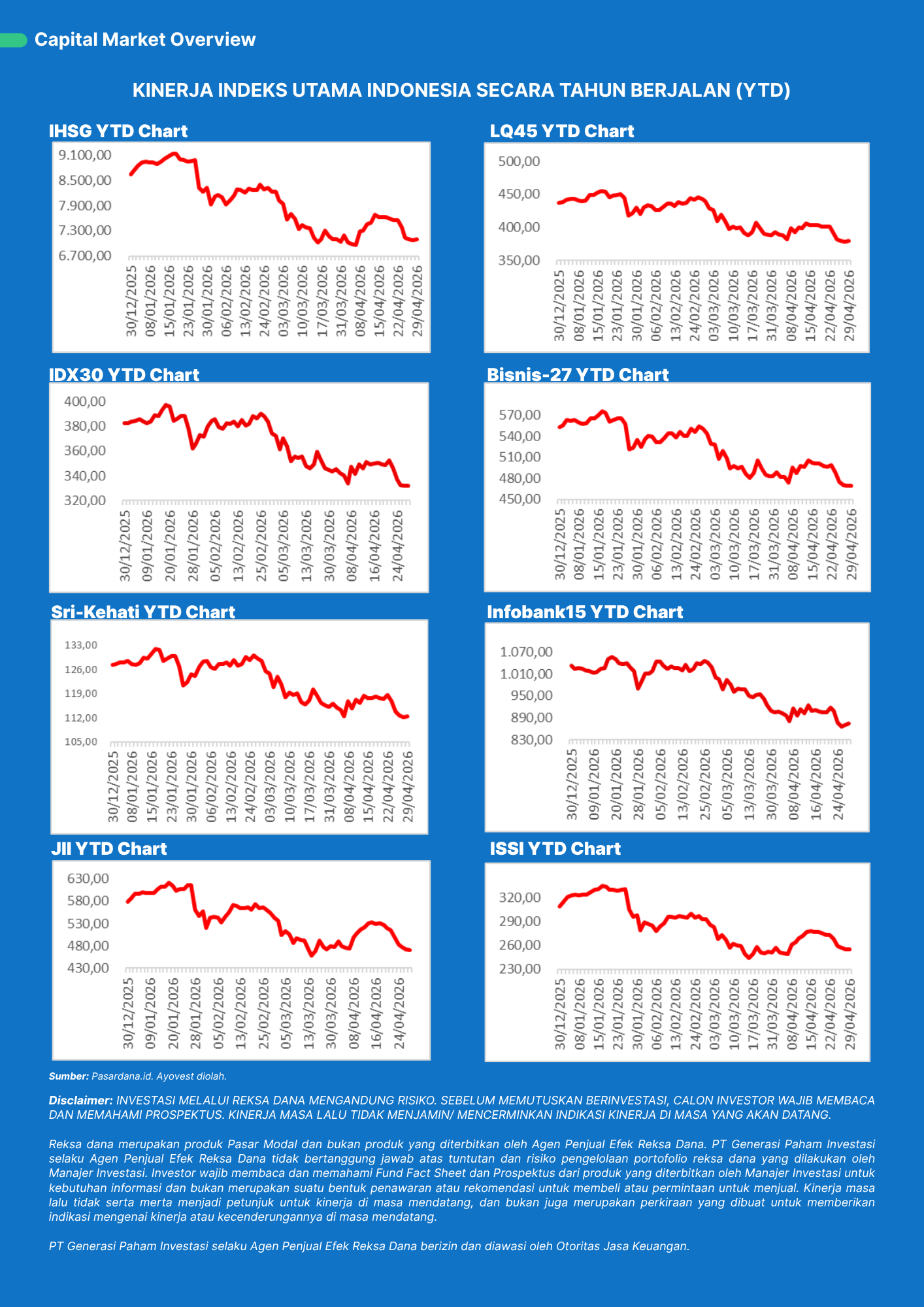

- IHSG menutup April 2026 di level 6.956,80, mencatat penurunan kumulatif -19,55% YTD sejak akhir 2025

- Bank Indonesia mempertahankan BI Rate di 4,75% dalam RDG 21-22 April 2026

- Rupiah menyentuh level terlemah di Rp17.378/USD pada 30 April, melemah 1,30% dalam sebulan

- Yield SBN tenor 10 tahun bergerak 6,78% pada akhir April

Global Sentiment :

Sepanjang April 2026, dinamika pasar global didominasi oleh ketidakpastian yang berakar dari krisis energi dan arah kebijakan moneter. Awal bulan dibuka dengan tekanan berat akibat blokade Selat Hormuz yang memangkas sekitar 20% pasokan minyak dunia, mendorong harga minyak sempat melonjak hingga USD 112 per barel. Lonjakan ini memicu kekhawatiran inflasi global baru dan memperpanjang tekanan terhadap pasar keuangan. Di saat yang sama, pasar obligasi global menunjukkan tekanan yang konsisten. Yield US Treasury tetap berada di level tinggi, mencerminkan ekspektasi suku bunga yang bertahan lebih lama. Tak hanya itu, di tengah ketidakpastian tersebut, emas yang sebelumnya menjadi safe haven utama justru mengalami koreksi. Pergerakan ini mengindikasikan bahwa tekanan likuiditas global mulai mendominasi.

Namun, yang menarik bukan hanya sumber risikonya, melainkan perubahan perilaku pasar. Jika pada Maret didominasi panic selling, memasuki April investor mulai beralih ke fase wait-and-see. Pasar tidak lagi bergerak secara emosional, melainkan lebih terukur dalam merespons risiko.

Memasuki pekan kedua, kompleksitas meningkat. Inflasi AS tercatat naik ke 3,3% YoY akibat kenaikan harga energi, sementara indikator ekonomi lainnya mulai menunjukkan moderasi. Kondisi ini menciptakan faserisk-balancing, di mana pasar belum sepenuhnya defensif, namun juga belum cukup kuat untuk kembali agresif.

Momentum positif sempat muncul pada pekan ketiga, ketika pembukaan kembali Selat Hormuz menjadi katalis utama perbaikan sentimen. Harga minyak terkoreksi signifikan ke bawahUSD 85 per barel, meredakan tekanan inflasi. Ditambah data PPI AS yang lebih rendah dari ekspektasi, pasar kembali membuka ruang terhadap kemungkinan pelonggaran kebijakan moneter ke depan. Fase ini mencerminkan awal dari early recovery.

Namun, optimisme tersebut tidak bertahan lama. Memasuki pekan terakhir, ketegangan geopolitik kembali meningkat, menjaga risk premium tetap tinggi. Harga minyak kembali naik ke kisaranUSD 90–105 per barel, sementara ekspektasi suku bunga tinggi dari The Fed tetap mendominasi. Hal ini menegaskan bahwa pasar global masih berada dalam fase volatil, bergerak antara harapan pemulihan dan tekanan risiko yang belum sepenuhnya mereda.

Domestic Sentiment (Indonesia)

Di tengah dinamika global tersebut, pasar domestik Indonesia menunjukkan ketahanan yang diuji sepanjang April. IHSG memasuki bulan ini dengan koreksi tajam dari Maret, dan pada awal April mulai menunjukkan tanda stabilisasi di kisaran 7.000, meskipun tekanan jual asing masih berlangsung.

Nilai tukar rupiah bergerak melemah ke kisaran Rp17.000 per dolar AS, namun relatif lebih terkendali dibandingkan mata uang emerging markets lainnya. Stabilitas ini tidak lepas dari peran aktif Bank Indonesia melalui intervensi di pasar valuta asing, yang didukung oleh cadangan devisa yang masih solid.

Tekanan kembali meningkat di pekan terakhir. IHSG mengalami koreksi tajam dan kembali turun di bawah level psikologis 7.000, mencerminkan meningkatnya ketidakpastian global. Rupiah sempat menyentuh level terlemah sepanjang sejarah di Rp17.378 per dolar AS.

Di pasar obligasi, yield kembali naik seiring meningkatnya aksi jual investor asing, sementara Bank Indonesia memilih untuk mempertahankan suku bunga di 4,75%. Langkah ini menunjukkan fokus kebijakan yang tetap pada stabilitas, meskipun belum cukup kuat untuk membalikkan sentimen pasar dalam jangka pendek.

Secara keseluruhan, pasar domestik sepanjang April bergerak dalam pola shock–recovery–pressure, mencerminkan ketergantungan yang kuat terhadap dinamika global, namun dengan fondasi domestik yang relatif tetap terjaga.

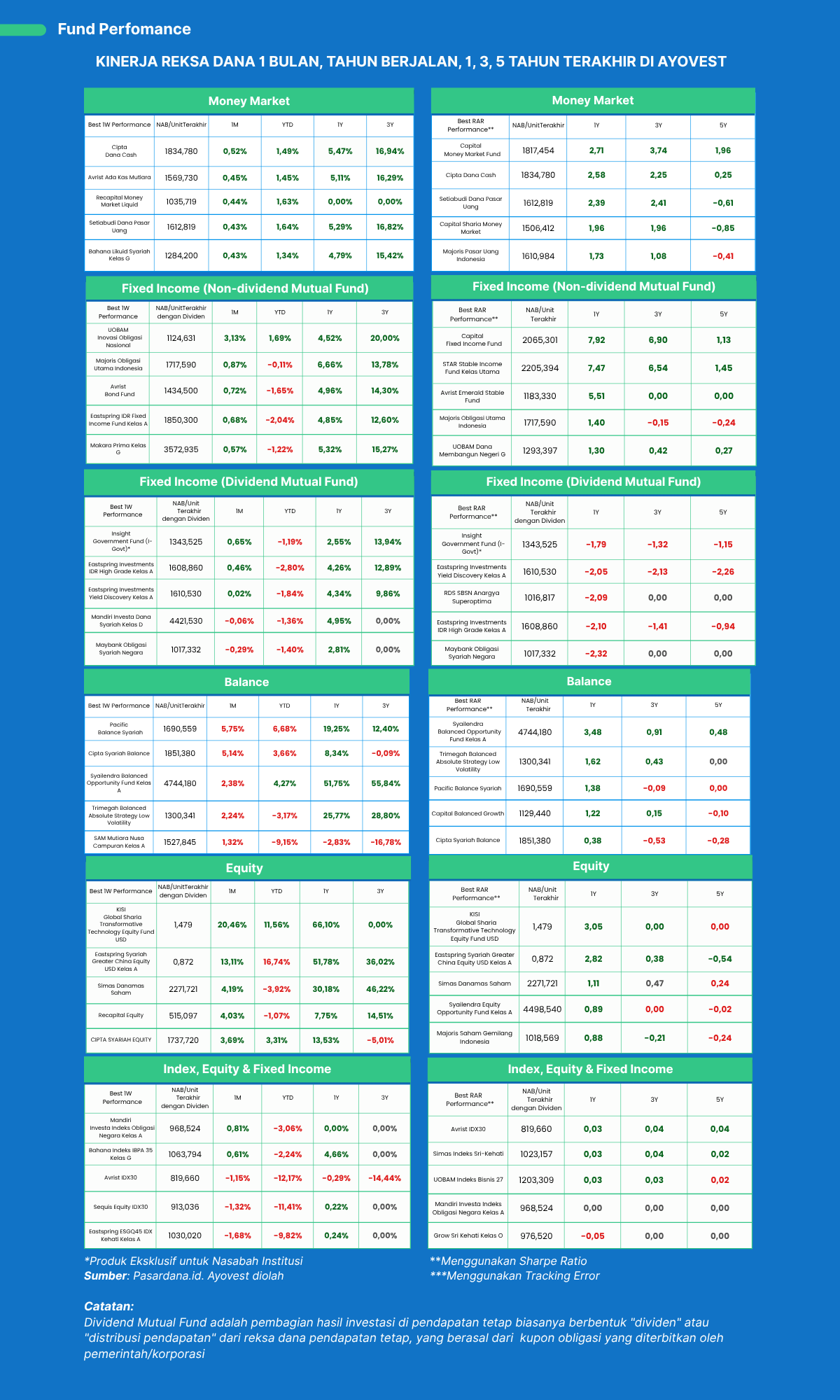

Capital Market & Fund Performance

Ayovest’s Wrap

April 2026 menjadi pengingat penting bahwa pemulihan pasar yang terlalu cepat sering kali berujung pada koreksi yang lebih dalam. Dinamika bulan ini menegaskan tiga hal utama: pertama, risiko geopolitik, khususnya di Selat Hormuz, kini menjadi faktor fundamental yang secara langsung memengaruhi inflasi, suku bunga, dan pergerakan pasar. Kedua, pelemahan rupiah menyoroti pentingnya diversifikasi, terutama melalui eksposur ke aset global sebagai lindung nilai. Ketiga, valuasi pasar yang terlihat murah belum tentu mencerminkan momentum yang tepat untuk masuk, selama katalis utama seperti stabilitas nilai tukar, arah kebijakan The Fed, dan meredanya ketegangan global belum sepenuhnya terbentuk.

Bagi investor reksa dana, kondisi ini berarti volatilitas masih akan menjadi bagian dari perjalanan investasi, baik pada instrumen saham maupun obligasi. Oleh karena itu, fokus tidak lagi semata pada mengejar return jangka pendek, melainkan pada pengelolaan risiko, diversifikasi portofolio, serta pemilihan instrumen yang sesuai dengan profil risiko masing-masing. Dalam kondisi ini, pendekatan investasi yang bertahap dan disiplin seperti Rupiah Cost Averaging (RCA) menjadi strategi yang lebih relevan dibandingkan pengambilan posisi besar dalam satu waktu, sekaligus membantu investor menavigasi pasar yang masih dipenuhi ketidakpastian.

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Fund Fact Sheet dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang.

Glosarium:

Bank Indonesia (BI)

Bank sentral Indonesia yang bertanggung jawab menjaga stabilitas nilai tukar, inflasi, dan sistem keuangan.

Defisit Fiskal

Kondisi ketika pengeluaran pemerintah lebih besar daripada pendapatan, yang dapat meningkatkan kebutuhan utang.

Early Recovery

Fase awal pemulihan pasar setelah tekanan besar, ditandai dengan mulai membaiknya sentimen namun masih disertai volatilitas tinggi.

Emas (Gold)

Aset safe haven yang biasanya diminati saat ketidakpastian tinggi, namun dapat terkoreksi saat likuiditas global mengetat.

Fase Risk-Balancing

Kondisi pasar di mana investor tidak sepenuhnya defensif (risk-off) namun juga belum cukup percaya diri untuk agresif (risk-on), sehingga strategi yang digunakan cenderung seimbang.

Fase Wait-and-See

Periode ketika investor menahan keputusan besar dan lebih memilih mengamati perkembangan pasar sebelum mengambil langkah investasi.

Federal Reserve (The Fed)

Bank sentral Amerika Serikat yang menentukan arah kebijakan moneter global, termasuk suku bunga.

Higher for Longer

Ekspektasi bahwa suku bunga akan tetap tinggi dalam jangka waktu lebih lama dari perkiraan sebelumnya.

IHSG (Indeks Harga Saham Gabungan)

Indeks utama yang mencerminkan kinerja seluruh saham di Bursa Efek Indonesia.

Inflasi

Kenaikan harga barang dan jasa secara umum yang menurunkan daya beli masyarakat.

Net Sell (Outflow Asing)

Kondisi di mana investor asing lebih banyak menjual dibanding membeli aset domestik.

PPI (Producer Price Index)

Indikator yang mengukur perubahan harga di tingkat produsen, sering menjadi sinyal awal arah inflasi.

Risk Premium

Tambahan imbal hasil yang diminta investor sebagai kompensasi atas risiko yang lebih tinggi.

Rupiah

Mata uang Indonesia yang pergerakannya dipengaruhi oleh faktor domestik dan global.

Rupiah Cost Averaging (RCA)

Strategi investasi dengan membeli aset secara bertahap dan berkala untuk mengurangi risiko volatilitas pasar.

Safe Haven

Aset yang cenderung dipilih investor saat kondisi pasar tidak pasti karena dianggap lebih stabil, seperti emas atau dolar AS.

Selat Hormuz

Jalur strategis distribusi minyak dunia yang mengangkut sekitar 20% pasokan global.

Shock–Recovery–Pressure

Pola pergerakan pasar yang terdiri dari tiga fase: tekanan awal (shock), pemulihan sementara (recovery), dan tekanan lanjutan (pressure) akibat risiko yang belum sepenuhnya hilang.

Stagflasi

Kondisi ekonomi dengan pertumbuhan rendah namun inflasi tinggi.

Surat Berharga Negara (SBN)

Instrumen utang yang diterbitkan pemerintah Indonesia untuk pembiayaan negara.

US Treasury

Obligasi pemerintah Amerika Serikat yang menjadi acuan utama pasar obligasi global.

Yield Obligasi

Tingkat imbal hasil dari obligasi, yang mencerminkan ekspektasi suku bunga dan risiko pasar.

Penulis: Cendry Sudirman (bersertifikasi WMI)