KEY TAKEAWAYS

Global Sentiment

- Yield U.S. Treasury 10Y turun ke 4,07% karena meningkatnya ekspektasi pemangkasan suku bunga The Fed pada Desember (probabilitas naik ke 71%, dari 44,4%).

- Data tenaga kerja AS melemah, ditandai kenaikan pengangguran ke 4,4%, namun payroll September justru melampaui ekspektasi.

- Sanksi Minyak AS Berlaku: Sanksi baru AS terhadap Rosneft dan Lukoil mulai berlaku, menargetkan perusahaan minyak raksasa Rusia.

- Kabinet Jepang menyetujui paket stimulus ekonomi senilai 21,3 triliun yen.

Domestic Sentiment

- BI kembali menahan BI Rate di 4,75%, menegaskan fokus stabilisasi rupiah.

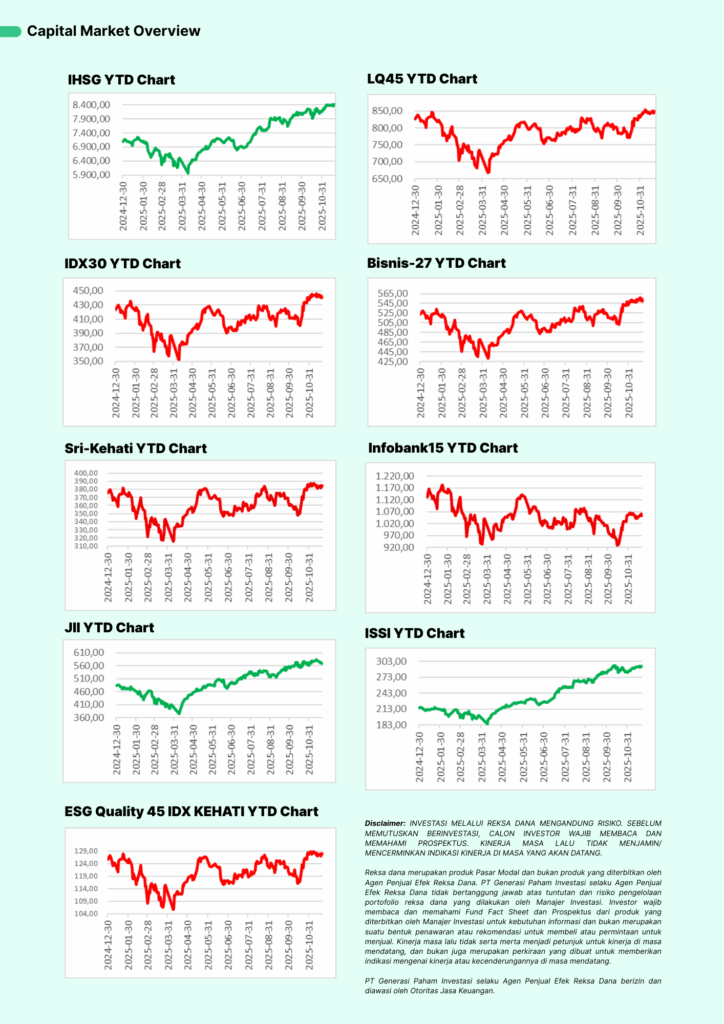

- Indeks Harga Saham Gabungan (IHSG) pada penutupan perdagangan di level 8.414,352

- Nilai tukar rupiah ditutup menguat Rp16.716 per dolar AS

- Yield SUN naik: tenor 10Y ke 6,18%

GLOBAL

Pekan ketiga November 2025, pasar keuangan global dan domestik kembali menggambarkan sebuah ironi yang sering muncul menjelang akhir tahun: harapan yang menguat dari luar negeri, namun kehati-hatian justru semakin terasa di dalam negeri.

The Fed(bank sentral AS) kembali menjadi pusat perhatian setelah komentar hawkish leaning (sikap yang cenderung ingin mempertahankan suku bunga tinggi atau bahkan menaikkannya untuk menekan inflasi) dari pejabatnya berbalik menjadi lebih Dovish(sikap bank sentral yang cenderung menurunkan suku bunga). Gubernur Christopher Waller mengakui melemahnya pasar tenaga kerja, yang didukung data ADP(Automatic Data Processing selaku perusahaan penggajian terbesar di AS) menunjukkan penurunan 2.500 tenaga kerja per minggu. Sementara itu, angka pengangguran naik ke level tertinggi sejak 2021. Namun di sisi lain, payrolls September yang tertunda akibat shutdown melampaui ekspektasi, mendorong pasar untuk menilai ulang prospek ekonomi.

Kombinasi sinyal-sinyal ini memicu re-rating(pasar mengubah pandangannya) pada ekspektasi FFR (Federal Fund Rate) Desember, di mana probabilitas pemangkasan suku bunga langsung melonjak ke 71%, sangat kontras dari posisi minggu sebelumnya (44%).

Pasar komoditas minyak menghadapi gejolak logistik signifikan menyusul berlakunya sanksi AS terhadap produsen minyak utama Rusia, Rosneft dan Lukoil, pada Jumat lalu (21 November). Langkah ini berpotensi membuat hampir 48 juta barel minyak mentah Rusia terdampar di laut, memaksa puluhan kapal tanker mencari tujuan baru.

Dari Jepang, Pemerintah Jepang mengadopsi paket stimulus ekonomi senilai ¥21,3 triliun (sekitar Rp2.100 triliun), terbesar pasca-pandemi, untuk mengatasi inflasi tinggi dan mendorong investasi di sektor pertumbuhan. Di bawah kepemimpinan PM Sanae Takaichi, kebijakan fiskal proaktif ini bertujuan memperkuat daya saing ekonomi nasional dengan total nilai mencapai ¥42,8 triliun termasuk kontribusi swasta, yang diperkirakan memberikan dampak positif bagi pasar regional Asia termasuk Indonesia.

DOMESTIC

Indeks Harga Saham Gabungan (IHSG) pada penutupan perdagangan pada Jumat (21/11/2025) berakhir melemah di zona merah setelah ditutup turun -0,07% atau terpangkas -5,565 basis point di level 8.414,352.

Nilai tukar rupiah ditutup menguat pada akhir pekan, rupiah pasar spot ditutup naik 0,12% ke Rp16.716 per dolar AS pada Jumat (21/11/2025).

Tak hanya itu, Bank Indonesia kembali mempertahankan BI Rate di 4,75% untuk bulan November. Keputusan ini bukan kejutan bagi pasar, mengingat risiko eksternal masih tinggi, termasuk arah kebijakan The Fed(Bank Sentral AS) dan pergerakan imbal hasil Surat Utang Negara US (yield U.S. Treasury)

Imbal hasil obligasi pemerintah Indonesia bertenor 10 tahun turun menjadi 6,18%. Selama sebulan terakhir, imbal hasil tersebut naik 0,17 poin, meskipun masih 0,75 poin lebih rendah dibandingkan dengan periode yang sama tahun lalu.

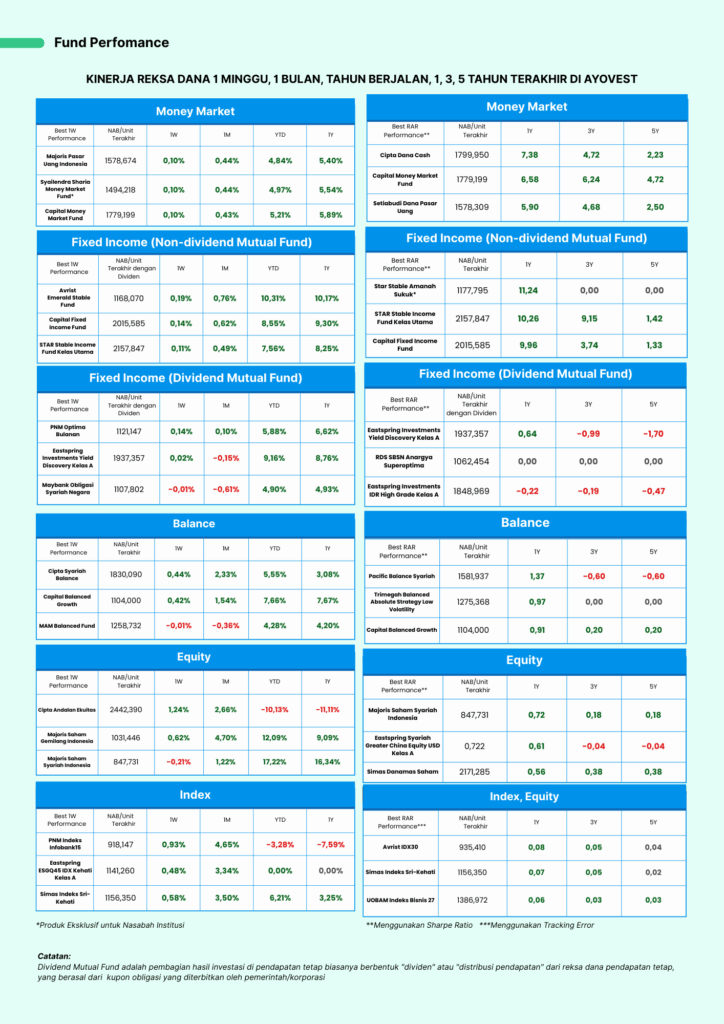

Capital & Fund Performance:

Ayovest’s Wrap

Penurunan yield U.S. Treasury, prospek pemangkasan suku bunga The Fed yang kian terbuka, serta serangkaian data ekonomi global yang mengarah pada perlambatan terkendali memberikan angin segar bagi investor di emerging market(istilah untuk menyebut negara-negara berkembang yang ekonominya sedang tumbuh cepat dan pasar keuangannya mulai berkembang).Bagaimana dinamika ini berpotensi membentuk lanskap investasi menjelang Desember? Pekan ini pasar memperlihatkan dua wajah: global yang mulai Dovish(sikap bank sentral yang cenderung menurunkan suku bunga), dan domestik yang masih menahan nafas. Penurunan yield U.S. Treasury dan probabilitas pemangkasan suku bunga Bank Sentral AS memberikan sinyal bahwa tekanan eksternal bisa mulai mereda dalam beberapa minggu ke depan. Ini kabar baik untuk: arus modal, stabilitas rupiah, danappetite investor(minat atau selera investor untuk mengambil risiko) terhadap aset berisiko diemerging market.

Bagi investor reksadana, pendekatannya adalah disiplin dan terukur. Dalam jangka pendek, instrumen berisiko rendah seperti reksa dana pendapatan tetap menjadi pilihan yang lebih aman, sambil perlahan menambah eksposur di saham-saham berfundamental kuat. Mengawasi perkembangan U.S. Treasury, rupiah, kunci untuk menentukan langkah berikutnya. Dengan portofolio yang seimbang antara instrumen aman dan peluang pertumbuhan, kamu tetap tenang sambil siap untuk momentum berikutnya.

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Laporan Kinerja Reksa Dana (Fund Fact Sheet) dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang.