Key Takeaways

Global

|

Suku bunga AS tetap di 3,50%–3,75% (Rapat FOMC, 18 Maret 2026), mempertahankan stance wait-and-see di tengah inflasi yang belum mereda. | |

|

Brent menembus USD 102/barel (pekan 9-13 Maret) dan sempat menyentuh USD 112,78 pada akhir bulan, lonjakan bulanan tertinggi dalam sejarah kontrak Brent sejak 1988. | |

|

Yield UST 10Y naik bertahap dari 4,22% (pekan 2-6 Maret) ke 4,28% (9-13 Maret) dan terus meningkat sepanjang bulan, mencerminkan ekspektasi higher-for-longer. | |

|

Setelah sempat tembus USD 5.050/ons (rekor tertinggi), emas dan perak mengalami koreksi terbatas akibat aksi profit taking investor di tengah volatilitas tinggi. | |

|

Konflik AS-Israel vs Iran yang meletus sejak 28 Februari 2026 mengakibatkan blokade Selat Hormuz memotong ~20% pasokan minyak global dan memicu guncangan energi terbesar sejak 1970-an. |

Domestic

|

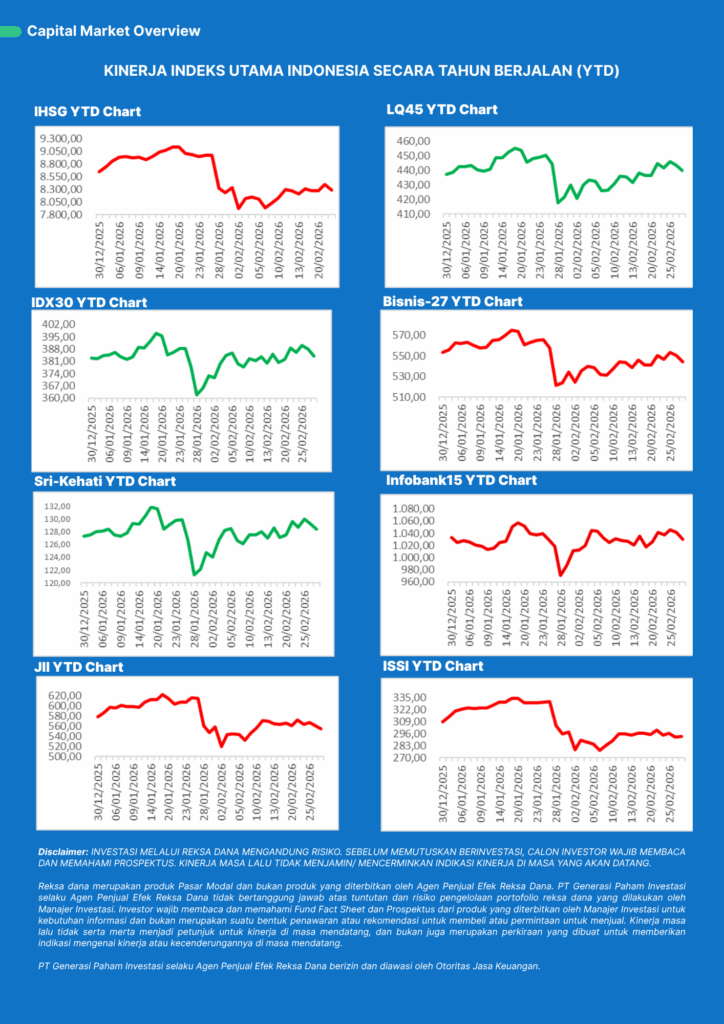

Terkoreksi dari ~8.200 (awal Maret) ke 7.097 pada 27 Maret 2026, penurunan lebih dari 13% dalam sebulan, dibayangi tekanan jual asing dan sentimen risk-off global. | |

|

Melemah dari Rp16.900 ke kisaran Rp16.957–Rp17.002/USD. Pergerakan rupiah relatif lebih terkontrol dibanding mata uang negara berkembang lain berkat intervensi aktif Bank Indonesia. | |

|

Yield SUN 10Y naik tajam +19 bps ke 6,82% pada pekan 9-13 Maret, kemudian cenderung sideways di kisaran 6,82–6,88%. Outflow asing dari SBN mencapai Rp11,26 triliun dalam empat hari. | |

|

Inflasi Februari 2026 tercatat 4,76% yoy, tertinggi sejak Maret 2023. Inflasi inti tetap rendah di 2,63%, mengindikasikan tekanan masih bersifat sementara dan manageable. | |

|

RDG Bank Indonesia (16-17 Maret) mempertahankan BI-Rate di 4,75%. Fokus utama: menjaga stabilitas rupiah di tengah ketidakpastian global yang meningkat. | |

|

Turun menjadi USD 151,9 miliar, sebagian akibat intervensi valas BI untuk menstabilkan rupiah dan pembayaran kewajiban utang luar negeri. | |

|

Fitch Ratings mempertahankan peringkat Indonesia di BBB (investment grade), namun merevisi outlook menjadi negatif — mencerminkan meningkatnya risiko eksternal. |

Global Market Insight : Ketika Krisis Energi dan Suku Bunga Mengubah Arah Pasar Global

Maret 2026 akan dicatat sebagai bulan yang mengubah peta ekonomi global. Dalam kurun 31 hari, dunia menyaksikan tiga guncangan besar yang saling memperburuk satu sama lain: blokade Selat Hormuz, keputusan The Fed yang memilih bertahan, dan kenaikan yield obligasi AS yang mencerminkan keyakinan pasar bahwa era suku bunga tinggi belum akan berakhir.

Bulan Maret dibuka dengan aroma kekhawatiran yang sudah mengental. Konflik di Timur Tengah yang mulai memanaskan aktivitas pelayaran di Selat Hormuz, jalur perdagangan minyak paling strategis di dunia langsung berdampak pada harga komoditas energi. Brent menyentuh kisaran USD 85/barel, sementara WTI bergerak di sekitar USD 81/barel. Angka ini sekilas tampak masih terkendali, namun pasar sudah melihat ke depan.

Yield US Treasury tenor 10 tahun naik ke 4,22% dan tenor 5 tahun ke kisaran 3,72%, naik sekitar 20 basis poin hanya dalam sepekan. Gabungan antara tekanan energi dan data ekonomi yang resilien ini mendorong pasar untuk menyesuaikan ulang ekspektasinya: pemangkasan The Fed akan datang lebih lambat dari yang diharapkan.

Pekan kedua Maret adalah puncak dramatis dari serangkaian eskalasi. Iran di bawah kepemimpinan Mojtaba Khamenei secara terbuka mengumumkan komitmen mempertahankan penutupan Selat Hormuz. Pernyataan itu menjadi pemicu yang langsung meledakkan harga minyak. Brent menembus USD 102/barel, sementara WTI bergerak dalam rentang USD 43 hanya dalam satu pekan, volatilitas terlebar sejak krisis pandemi 2020.

Respon AS pun datang dalam bentuk yang jarang terjadi: Washington mengeluarkan pengecualian sementara untuk pembelian minyak Rusia, sebuah langkah yang menunjukkan betapa seriusnya Washington menilai risiko kelangkaan pasokan global. Namun, tindakan darurat ini belum cukup menenangkan pasar.

Dampaknya pada obligasi global terasa segera. Yield UST 10Y naik +14 bps ke 4,28%. Pasar tidak membeli Treasury sebagai pelabuhan aman; mereka justru menjualnya karena inflasi yang dipicu lonjakan energi berpotensi memaksa The Fed untuk menunda pemotongan suku bunga lebih lama lagi.

Emas yang sempat dipuja sebagai pelindung nilai di tengah ketidakpastian pun tidak kebal. Tercatat di kisaran USD 5.050/ons, rekor tertinggi sepanjang masa, emas justru mengalami penurunan sekitar 1% dalam sepekan akibat aksi ambil untung investor yang melikuidasi posisi untuk menutup kerugian di aset lain.

Klimaks global di paruh kedua Maret datang dari Washington. Pada 18 Maret 2026, Federal Open Market Committee (FOMC) memutuskan secara 11-1 untuk mempertahankan suku bunga di kisaran 3,50%–3,75% , kali kedua berturut-turut dalam tahun ini tanpa perubahan. Satu-satunya suara yang berbeda datang dari Stephen Miran yang lebih memilih pemangkasan 25 basis poin.

Dalam konferensi pers, Ketua The Fed Jerome Powell menegaskan bahwa inflasi belum sepenuhnya mereda dan dampak perang Iran terhadap ekonomi AS masih terlalu dini untuk diukur. The Fed merevisi proyeksi inflasi PCE 2026 ke 2,7%, naik dari 2,4% di Desember. Pasar yang sempat berharap dua kali pemangkasan suku bunga di 2026 kini harus puas dengan proyeksi satu kali saja dan itupun dengan ketidakpastian soal waktu.

Sementara konflik terus berlangsung, Brent melanjutkan kenaikan menuju USD 112,78 pada akhir Maret naik sekitar 55% dalam sebulan, rekor kenaikan bulanan dalam sejarah kontrak Brent sejak 1988. IEA bahkan merespons dengan merilis 400 juta barel cadangan minyak darurat, langkah terbesar dalam sejarahnya, namun pasar melihat ini hanya sebagai solusi jembatan yang tidak menyelesaikan masalah struktural: Selat Hormuz yang masih terblokade

Maret 2026 akan dicatat sebagai bulan yang mengubah peta ekonomi global. Dalam kurun 31 hari, dunia menyaksikan tiga guncangan besar yang saling memperburuk satu sama lain: blokade Selat Hormuz, keputusan The Fed yang memilih bertahan, dan kenaikan yield obligasi AS yang mencerminkan keyakinan pasar bahwa era suku bunga tinggi belum akan berakhir.

Pasar Indonesia: Dihantam Badai, Bertahan dalam Tekanan

Maret 2026 menjadi bulan yang berat bagi Indeks Harga Saham Gabungan. Dari level sekitar 8.200-an di awal bulan, IHSG tertekan secara bertahap mengikuti memburuknya sentimen global, khususnya setelah konflik di Timur Tengah eskalasi dan keputusan The Fed yang diumumkan pertengahan bulan. Pada pekan 2-6 Maret, IHSG bahkan sempat terkoreksi hampir 8% dalam sepekan, salah satu koreksi mingguan terbesar tahun ini. Namun momentum itu tidak bertahan lama, aksi jual asing yang mencapai Rp1,76 triliun dalam sepekan menarik indeks kembali, dan IHSG ditutup di 7.097 pada 27 Maret 2026.

Nilai tukar rupiah mengalami tekanan yang terus-menerus sepanjang Maret, namun dengan intensitas yang lebih terkontrol dibanding guncangan yang sama di negara berkembang lain. Dari Rp16.919/USD pada pekan pertama, rupiah melemah ke Rp16.934/USD di pekan kedua, dan berakhir di kisaran Rp16.957–Rp17.002/USD di akhir bulan.

Selain itu, Bank Indonesia harus menguras cadangan devisa untuk melakukan intervensi di pasar valuta asing, baik melalui transaksi spot, DNDF(Domestic Non Deliverable Forward), maupun Non-Deliverable Forward (NDF) di pasar luar negeri. Cadangan devisa pun turun menjadi USD 151,9 miliar, dari level yang lebih tinggi di bulan sebelumnya.

Yield SUN tenor 10 tahun mencatat kenaikan tajam sebesar +19 bps ke level 6,82% pada pekan 9-13 Maret, refleksi langsung dari tekanan outflow asing yang masif dan kenaikan yield global. Memasuki pekan terakhir Maret, yield bergerak di kisaran 6,82–6,88%, cenderung sideways dengan volatilitas yang mulai mereda.

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 16-17 Maret 2026 mengambil keputusan yang sesuai ekspektasi pasar: BI-Rate dipertahankan di 4,75%, bersama suku bunga Deposit Facility di 3,75% dan Lending Facility di 5,50%. Keputusan ini adalah respons defensif yang tepat di tengah tekanan eksternal yang terus meningkat.

Gubernur BI Perry Warjiyo menegaskan bahwa fokus utama kebijakan saat ini adalah menjaga stabilitas nilai tukar rupiah dari dampak memburuknya kondisi global akibat perang di Timur Tengah. Dengan inflasi Februari yang mencapai 4,76% yoy (tertinggi sejak Maret 2023) meski inflasi inti masih terjaga rendah di 2,63%, BI tidak memiliki ruang untuk memangkas suku bunga, apalagi di tengah volatilitas global yang masih tinggi.

Salah satu catatan penting dari perspektif risiko kredit adalah keputusan Fitch Ratings yang mempertahankan peringkat Indonesia di BBB (investment grade), namun merevisi outlook dari stabil menjadi negatif. Pemerintah menegaskan tidak akan melanggar batas defisit anggaran 3%, namun harga minyak yang terus tinggi bisa menguji ketegasan sikap ini, terutama mengingat beban subsidi energi yang berpotensi membengkak.

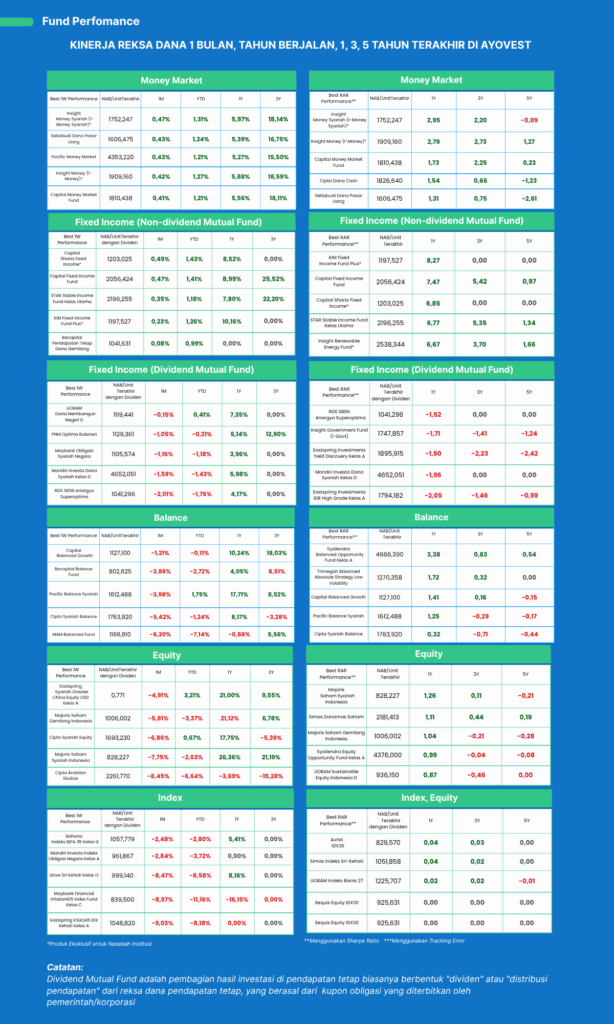

Capital & Fund Performance

Ayovest’s Wrap

Maret 2026 menjadi titik balik penting bagi pasar global. Dalam waktu singkat, kombinasi blokade Selat Hormuz, lonjakan harga minyak, dan sikap hawkish bank sentral global membentuk satu narasi besar: era suku bunga tinggi akan bertahan lebih lama dari ekspektasi pasar.

Lonjakan harga minyak hingga lebih dari 55% dalam sebulan bukan hanya memicu tekanan inflasi global, tetapi juga mengubah arah kebijakan moneter. The Fed memilih menahan suku bunga, sementara yield obligasi AS terus naik menandakan pasar mulai menerima realitas “higher for longer”.

Dampaknya terasa hingga Indonesia. IHSG terkoreksi lebih dari 13%, rupiah melemah meski tetap terkendali, dan yield obligasi domestik ikut terdorong naik akibat arus keluar dana asing. Di sisi lain, Bank Indonesia mengambil langkah defensif dengan menjaga suku bunga dan aktif melakukan intervensi untuk stabilitas nilai tukar. Namun di balik tekanan tersebut, fundamental domestik tetap menunjukkan ketahanan.

Kesimpulannya, Maret bukan sekadar bulan koreksi, tetapi fase repricing besar terhadap risiko global. Dalam kondisi seperti ini, investor perlu kembali ke prinsip dasar: disiplin, diversifikasi, dan fokus pada jangka panjang. Karena ketika ketidakpastian meningkat, strategi yang solid menjadi pembeda utama.

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Fund Fact Sheet dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang.

Glosarium :

BI-Rate Suku bunga acuan yang ditetapkan oleh Bank Indonesia sebagai instrumen utama untuk mengendalikan inflasi dan menjaga stabilitas ekonomi.

Cadangan Devisa Aset dalam mata uang asing yang dimiliki Bank Indonesia untuk menjaga stabilitas nilai tukar rupiah dan memenuhi kewajiban internasional.

Emas & Perak (Precious Metals) Aset komoditas yang sering digunakan sebagai safe haven saat ketidakpastian meningkat, namun tetap dapat mengalami koreksi akibat profit taking atau kebutuhan likuiditas.

FedWatch (CME Group) Alat berbasis pasar yang digunakan untuk memantau ekspektasi investor terhadap arah suku bunga The Fed di masa depan.

FOMC (Federal Open Market Committee) Komite dalam The Fed yang menentukan arah kebijakan suku bunga dan menjadi acuan utama bagi pasar global.

Geopolitik Dinamika hubungan politik dan konflik antarnegara yang berdampak pada stabilitas ekonomi global.

Harga Minyak (Brent & WTI) Benchmark utama harga minyak dunia.

- Brent: Acuan global (Eropa & Asia)

- WTI: Acuan utama Amerika Serikat

Hawkish Sikap kebijakan bank sentral yang cenderung ketat (tightening) dengan fokus menekan inflasi, biasanya melalui kenaikan atau mempertahankan suku bunga tinggi.

Higher for Longer Kondisi di mana suku bunga diperkirakan akan tetap tinggi dalam jangka waktu lebih lama dari ekspektasi awal pasar.

IHSG (Indeks Harga Saham Gabungan) Indeks yang mencerminkan kinerja seluruh saham di Bursa Efek Indonesia dan menjadi indikator utama pasar saham domestik.

Inflasi Kenaikan harga barang dan jasa secara umum dalam suatu periode waktu.

Intervensi Valas Langkah Bank Indonesia dalam pasar valuta asing untuk menstabilkan nilai tukar rupiah, baik melalui transaksi langsung maupun instrumen derivatif.

JISDOR (Jakarta Interbank Spot Dollar Rate) Kurs referensi rupiah terhadap dolar AS yang ditetapkan oleh Bank Indonesia sebagai acuan resmi transaksi.

Outflow Asing Kondisi ketika investor asing menarik dana dari pasar domestik, yang biasanya menekan harga aset keuangan.

Profit Taking Aksi menjual aset setelah mengalami kenaikan harga untuk mengunci keuntungan, yang sering memicu koreksi jangka pendek.

Rating Fitch (Credit Rating) Penilaian kelayakan kredit suatu negara oleh lembaga pemeringkat global Fitch Ratings.

RDG (Rapat Dewan Gubernur) Forum pengambilan keputusan tertinggi di Bank Indonesia terkait kebijakan moneter.

Rupiah Mata uang resmi Indonesia yang pergerakannya terhadap dolar AS mencerminkan stabilitas eksternal dan arus modal.

Selat Hormuz Jalur laut strategis yang menghubungkan Teluk Persia dengan pasar global dan dilalui sekitar 20% perdagangan minyak dunia.

The Fed (Federal Reserve) Bank sentral Amerika Serikat yang mengatur kebijakan moneter untuk menjaga stabilitas inflasi dan pertumbuhan ekonomi.

Yield Obligasi AS (US Treasury Yield) Imbal hasil obligasi pemerintah AS, dengan tenor 10 tahun sebagai indikator utama arah suku bunga global.

Yield SBN (Surat Berharga Negara) Imbal hasil obligasi pemerintah Indonesia, dengan SUN 10Y sebagai acuan utama pasar domestik.

Defensive Move (Langkah Defensif) Strategi yang diambil oleh otoritas atau investor untuk melindungi stabilitas di tengah ketidakpastian, biasanya dengan menghindari risiko besar dan menjaga kondisi tetap terkendali.

Higher for Longer Kondisi di mana suku bunga diperkirakan akan tetap tinggi dalam jangka waktu lebih lama dari ekspektasi awal pasar.

Investment Grade Kategori peringkat kredit yang menunjukkan suatu negara atau perusahaan memiliki risiko gagal bayar yang rendah, sehingga layak untuk investasi.

Non-Deliverable Forward (NDF) Kontrak derivatif valuta asing yang tidak melibatkan penyerahan fisik mata uang, melainkan diselesaikan dengan selisih nilai. Umumnya digunakan di pasar offshore.

DNDF (Domestic Non-Deliverable Forward) Versi domestik dari NDF yang difasilitasi oleh Bank Indonesia, digunakan untuk menstabilkan nilai tukar rupiah tanpa transaksi valas secara fisik.

Transaksi Spot Transaksi jual beli mata uang yang dilakukan secara langsung dengan penyelesaian cepat (umumnya dalam 2 hari kerja).

Repricing (Phase Repricing) Periode ketika pasar melakukan penyesuaian ulang harga aset secara cepat akibat perubahan ekspektasi terhadap risiko, inflasi, atau kebijakan moneter.

Resilience (Resiliensi Ekonomi) Kemampuan suatu ekonomi atau pasar untuk bertahan dan pulih dari tekanan atau guncangan eksternal.

Sideways Kondisi pergerakan harga aset yang relatif datar atau stabil, tanpa tren naik atau turun yang signifikan.

Stance Wait-and-See Pendekatan kebijakan di mana otoritas (seperti bank sentral) memilih untuk menahan keputusan besar sambil menunggu perkembangan data dan kondisi ekonomi lebih lanjut.