Key Takeaways

Sentimen Global

- Federal Reserve resmi menahan suku bunga di level 3.50% – 3.75% dalam rapat FOMC 28 Januari 2026.

- Dolar AS menguat seiring spekulasi penunjukan Kevin Warsh sebagai Ketua The Fed berikutnya, yang dipersepsikan lebih hawkish oleh pasar.

- US Treasury yield bergerak variatif, memicu steepening yield curve

- Harga minyak tertahan, dengan risiko geopolitik Iran–Selat Hormuz tetap menjadi faktor volatilitas utama pasar komoditas energi

Sentimen Domestik

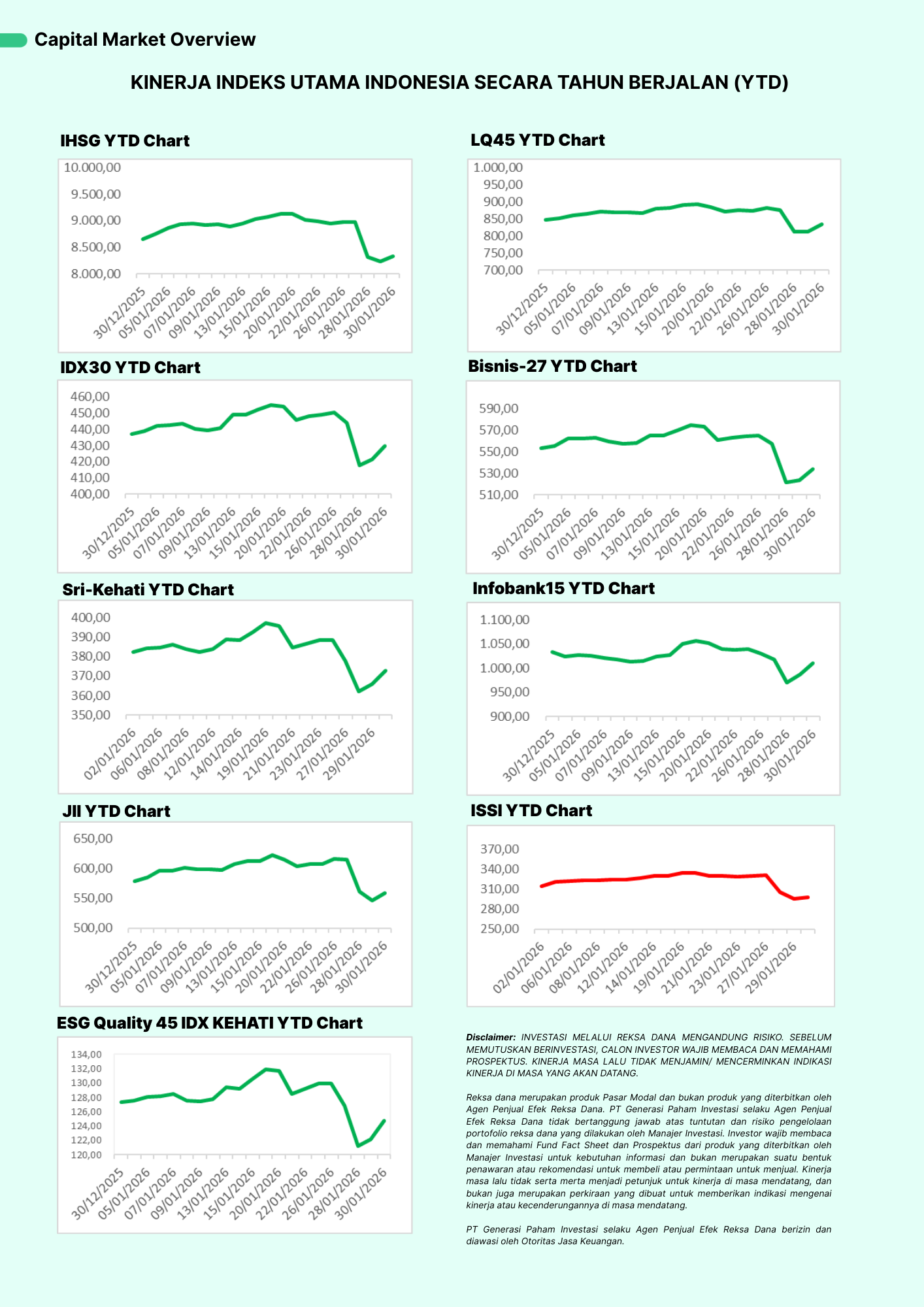

- IHSG melemah tajam secara mingguan (-6,94%), dipicu sentimen negatif dari evaluasi MSCI terkait transparansi free float dan struktur kepemilikan saham

- Aksi jual asing masih dominan, baik di pasar saham maupun SBN, mencerminkan sikap wait and see investor global terhadap risiko struktural domestik

- Rupiah relatif volatil namun masih terjaga, ditopang selisih suku bunga Indonesia–AS yang tetap atraktif setelah The Fed menahan suku bunga

Global Market :

Pasar keuangan global memasuki pekan terakhir Januari dengan nuansa kehati-hatian. Keputusan The Federal Reserve untuk mempertahankan suku bunga di kisaran 3,50–3,75% menegaskan bahwa pelonggaran kebijakan belum akan terjadi dalam waktu dekat, meskipun terdapat dua suara dissent yang menginginkan pemangkasan lanjutan. Melalui Implementation Note yang dirilis bersamaan, The Fed mengindikasikan bahwa kebijakan moneter saat ini sudah berada pada level yang cukup restriktif untuk menahan inflasi, sembari memberikan ruang untuk mengevaluasi dampak kebijakan sebelumnya terhadap pertumbuhan dan stabilitas pasar keuangan.

Dolar AS cenderung menguat, didorong oleh meningkatnya spekulasi pasar terkait potensi penunjukan Kevin Warsh sebagai Ketua The Fed berikutnya. Warsh dipersepsikan memiliki pandangan yang relatif lebih hawkish, khususnya dalam menjaga kredibilitas The Fed terhadap stabilitas harga. Persepsi ini mendorong pasar untuk kembali memperhitungkan skenario suku bunga tinggi yang bertahan lebih lama (higher for longer), sehingga menopang penguatan dolar dan memberi tekanan pada mata uang negara berkembang serta aset berisiko global.

Imbal hasil US Treasury bergerak variatif, memicusteepening yield curve, di mana yield tenor pendek turun sementara tenor panjang cenderung naik. Kondisi ini mencerminkan kombinasi antara meningkatnya permintaan aset aman dan kekhawatiran inflasi yang masih bertahan di sisi hulu

Di sisi geopolitik dan komoditas, harga minyak sempat terkoreksi setelah reli beberapa hari sebelumnya. Namun, fokus pasar tetap tertuju pada dinamika Timur Tengah, khususnya potensi gangguan pasokan akibat meningkatnya tensi AS–Iran di kawasan Selat Hormuz

Domestic Market :

Di dalam negeri, pasar keuangan Indonesia berada di bawah tekanan signifikan. IHSG memang ditutup menguat pada perdagangan terakhir Januari, namun secara mingguan tetap mencatat koreksi dalam (-6,94%). Tekanan ini terutama berasal dari pengumuman MSCI terkait evaluasi free float dan transparansi pasar saham Indonesia, yang langsung memicu penyesuaian portofolio investor global

Aksi jual asing tercatat mencapai Rp15,77 triliun di pasar reguler saham, dengan tekanan terfokus pada saham berkapitalisasi besar. Sentimen negatif ini diperkuat oleh dinamika domestik, termasuk pengunduran diri pejabat Bursa Efek Indonesia, yang menambah ketidakpastian jangka pendek dan mendorong investor bersikap lebih defensif

Di pasar obligasi, SUN tenor 10 tahun turun ke level 6,36%, didukung daya tarik imbal hasil domestik dan keputusan The Fed yang menjaga spread suku bunga Indonesia–AS tetap sekitar 100 bps. Meski demikian, investor asing masih mencatatkan outflow bersih di pasar SBN, menandakan proses penyesuaian risiko yang belum sepenuhnya selesai

Nilai tukar rupiah bergerak fluktuatif, melemah secara harian ke kisaran Rp16.796 per dolar AS, namun masih mencatat penguatan tipis secara mingguan. Tekanan eksternal dari dolar AS yang menguat tertahan oleh fundamental domestik dan kebijakan moneter yang relatif kredibel.

Capital & Fund Performance:

Ayovest’s Wrap

Pekan 26–30 Januari 2026 menjadi pengingat bahwa risiko struktural domestik dapat dengan cepat mendominasi sentimen pasar, bahkan ketika kondisi global relatif stabil. Evaluasi MSCI terhadap free float dan tata kelola pasar saham Indonesia menjadi katalis utama volatilitas, namun di sisi lain juga membuka ruang reformasi yang berpotensi memperkuat fondasi pasar ke depan.

Dalam jangka pendek, volatilitas diperkirakan masih tinggi seiring proses penyesuaian investor terhadap arah kebijakan dan reformasi pasar. Namun, daya tarik yield obligasi domestik, stabilitas kebijakan moneter, serta potensi penguatan permintaan domestik tetap menjadi faktor penopang bagi investor jangka menengah–panjang.

Bagi investor reksadana, volatilitas pasar masih perlu dicermati. Reksadana saham berpotensi menghadapi fluktuasi lanjutan, sehingga strategi Rupiah Cost Averaging (RCA) lebih bijak untuk mengelola risiko jangka pendek. Reksadana pendapatan tetap tetap menarik didukung oleh yield yang kompetitif serta kebijakan Bank Indonesia yang kredibel, sementara reksadana campuran dapat menjadi pilihan penyeimbang karena diversifikasi asetnya membantu meredam risiko di tengah ketidakpastian pasar

Ayovest memandang fase ini sebagai periode konsolidasi, di mana strategi investasi defensif dan terdiversifikasi menjadi kunci. Investor disarankan tetap disiplin, fokus pada kualitas aset, serta memanfaatkan volatilitas untuk akumulasi bertahap sesuai profil risiko dan tujuan keuangan masing-masing.

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Laporan Kinerja Reksa Dana (Fund Fact Sheet) dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang.

Glosarium:

Federal Reserve (The Fed) Bank sentral Amerika Serikat yang bertanggung jawab atas kebijakan moneter, termasuk penetapan suku bunga acuan dan pengendalian inflasi.

FOMC (Federal Open Market Committee) Komite di dalam The Fed yang menentukan arah kebijakan moneter AS, termasuk keputusan suku bunga dan program likuiditas.

Suku Bunga Acuan The Fed Tingkat suku bunga yang menjadi acuan biaya pinjaman di AS dan berpengaruh besar terhadap pasar keuangan global.

Implementation Note Dokumen resmi The Fed yang menjelaskan detail teknis pelaksanaan kebijakan moneter setelah keputusan FOMC diumumkan.

Suara dissent pendapat berbeda yang secara resmi disampaikan oleh satu atau beberapa anggota dalam proses pengambilan keputusan kolektif, seperti rapat bank sentral.

Hawkish Sikap kebijakan moneter yang cenderung ketat, dengan fokus utama pada pengendalian inflasi, biasanya melalui suku bunga yang lebih tinggi.

Higher for Longer Ekspektasi bahwa suku bunga akan bertahan di level tinggi dalam periode yang lebih lama sebelum diturunkan.

Dolar AS (USD) Mata uang Amerika Serikat yang berperan sebagai mata uang cadangan global dan sering menjadi aset lindung nilai (safe haven).

US Treasury Yield Imbal hasil obligasi pemerintah AS yang menjadi acuan utama pasar obligasi global dan indikator ekspektasi suku bunga serta inflasi.

Yield Curve Kurva yang menggambarkan hubungan antara tenor obligasi dan tingkat imbal hasilnya.

Steepening Yield Curve Kondisi ketika selisih imbal hasil antara obligasi jangka panjang dan jangka pendek melebar, biasanya mencerminkan kekhawatiran inflasi jangka panjang atau peningkatan risiko.

Safe Haven Asset Aset yang cenderung diminati investor saat pasar bergejolak karena dianggap lebih aman, seperti obligasi pemerintah dan dolar AS.

Harga Minyak Brent Harga acuan minyak mentah global yang banyak diperdagangkan di pasar internasional.

Selat Hormuz Jalur pelayaran strategis di Timur Tengah yang menjadi jalur utama distribusi minyak dunia, sehingga sangat sensitif terhadap risiko geopolitik.

IHSG (Indeks Harga Saham Gabungan) Indeks utama pasar saham Indonesia yang mencerminkan pergerakan harga seluruh saham tercatat di Bursa Efek Indonesia.

MSCI (Morgan Stanley Capital International) Penyedia indeks global yang menjadi acuan investor institusi internasional dalam menyusun portofolio investasi.

Free Float Porsi saham yang beredar di publik dan dapat diperdagangkan bebas di pasar, menjadi salah satu faktor penting dalam penilaian indeks MSCI.

Rebalancing Indeks Proses penyesuaian komposisi indeks yang dapat memicu aksi jual atau beli oleh investor institusi.

Aksi Jual Asing (Foreign Outflow) Kondisi ketika investor asing lebih banyak menjual aset keuangan dibandingkan membeli, yang dapat menekan pasar.

SBN (Surat Berharga Negara) Instrumen obligasi yang diterbitkan pemerintah Indonesia untuk pembiayaan negara.

SUN (Surat Utang Negara) Jenis SBN berbentuk obligasi dengan pembayaran kupon berkala.

Spread Suku Bunga Indonesia–AS Selisih antara imbal hasil atau suku bunga Indonesia dan Amerika Serikat, yang memengaruhi daya tarik aset keuangan domestik.

Nilai Tukar Rupiah Harga mata uang rupiah terhadap mata uang asing, terutama dolar AS, yang dipengaruhi faktor global dan domestik.

Rupiah Cost Averaging (RCA) Strategi investasi dengan melakukan pembelian aset secara bertahap dalam nominal rupiah yang relatif sama untuk meredam risiko volatilitas harga.

Volatilitas Pasar Tingkat fluktuasi harga aset keuangan dalam periode tertentu, mencerminkan tingkat ketidakpastian pasar.

Strategi Defensif Pendekatan investasi yang mengutamakan stabilitas dan perlindungan nilai dibandingkan mengejar imbal hasil agresif.