Key Takeaways

Global

- Kebuntuan politik di AS akibat government shutdown (penghentian sebagian besar kegiatan Pemerintahan Federal) memasuki minggu kedua, menunda rilis data ekonomi penting dan menekan kepercayaan pasar.

- Data tenaga kerja AS melemah (ADP employment turun 32 ribu), memperkuat ekspektasi pemangkasan suku bunga The Fed pada pertemuan Oktober.

- Harga minyak dunia naik tipis setelah OPEC+ sepakat menambah produksi dalam jumlah kecil, meredakan kekhawatiran pasokan berlebih.

- Aktivitas manufaktur Tiongkok masih berada di zona kontraksi (PMI 49,8), menandakan pemulihan industri yang belum stabil.

- Eropa menunjukkan perbaikan moderat, dengan proyeksi pertumbuhan Jerman naik tipis ke 0,2% didorong stimulus fiskal.

- Vietnam mencatat lonjakan ekonomi 8,2% YoY di kuartal III, menegaskan kuatnya kinerja manufaktur Asia Tenggara.

Domestik

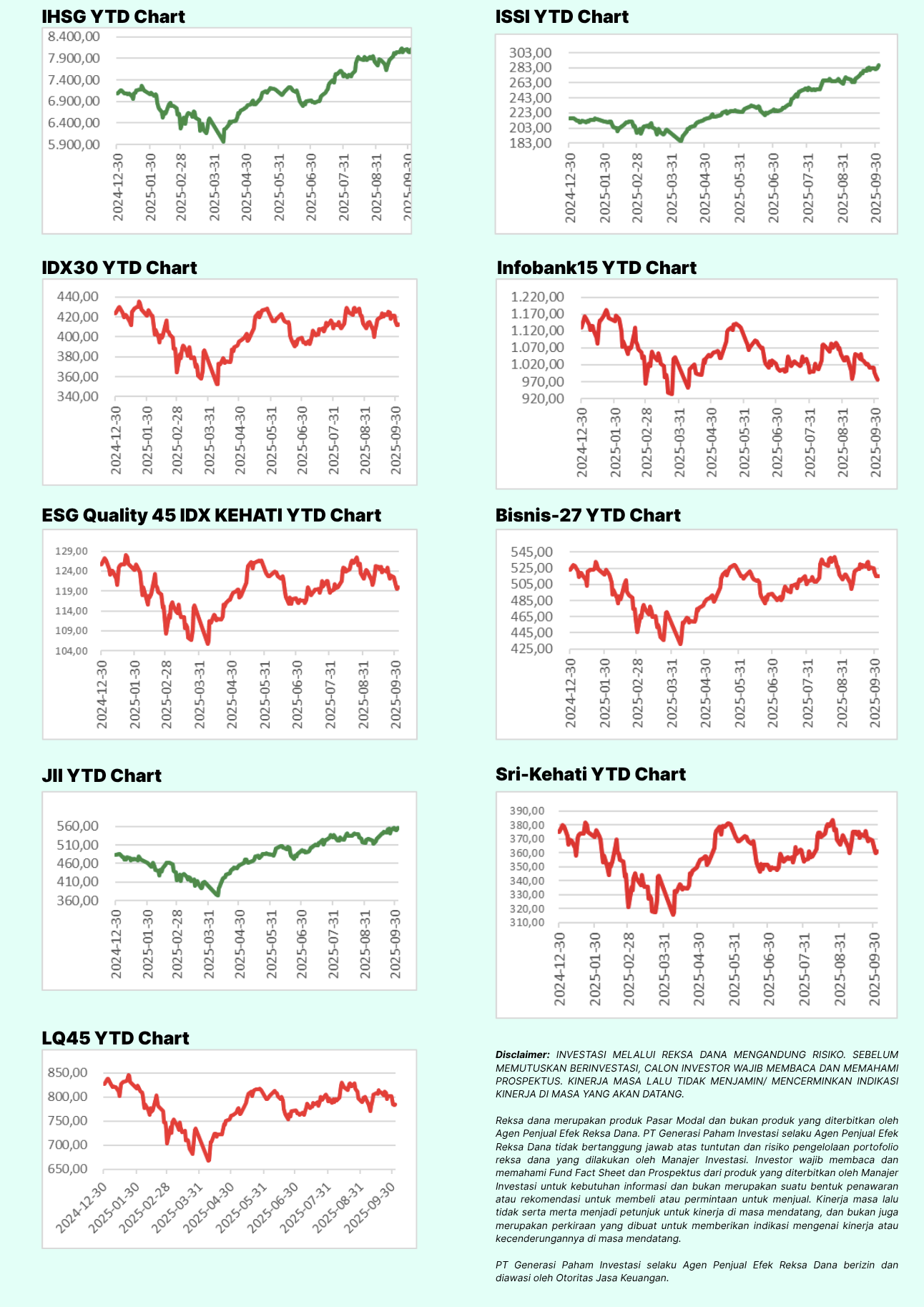

- IHSG naik 0,2% ke level 8.131, ditopang sentimen positif dari stabilitas inflasi dan surplus neraca perdagangan.

- Rupiah menguat 1,05% ke Rp16.563/USD, didukung oleh surplus perdagangan USD 5,5 miliar dan inflasi yang tetap terkendali (2,65% YoY pada September).

- Pasar obligasi menguat, dengan imbal hasil SUN 10 tahun turun ke 6,32% akibat permintaan tinggi dari investor domestik.

- Investor asing masih berhati-hati, mencatat net sell sekitar Rp11 triliun di pasar Saham sepanjang pekan.

Tinjauan Pasar Global

Pasar global pekan ini dibayangi ketidakpastian akibat shutdown pemerintahan Amerika Serikat, yang memasuki minggu kedua dan menunda publikasi data ekonomi utama seperti Non-Farm Payrolls. Dampaknya, pelaku pasar mengandalkan indikator alternatif seperti laporan ADP (Laporan ketenagakerjaan dari ADP Employment Change diterbitkan oleh ADP Research Institute, bekerja sama dengan Moody’s Analytics), yang menunjukkan penurunan tenaga kerja sebesar 32 ribu pada September.

Kondisi ini memperkuat ekspektasi bahwa The Fed akan memangkas suku bunga acuan sebesar 25 basis poin pada pertemuan Oktober. Langkah ini diharapkan menjadi bantalan bagi perekonomian AS di tengah ketidakpastian fiskal. Imbal hasil US Treasury 10 tahun pun turun ke 4,16%, menandakan peningkatan permintaan terhadap aset aman.

Dari Asia, Indeks Manajer Pembelian atau Purchasing Managers’ Index (PMI) manufaktur Tiongkok masih dilevel kontraksi yaitu 49,8 berada tipis dibawah nilai dasar PMI yaitu 50. Pemerintah Tiongkok diperkirakan akan menyiapkan stimulus fiskal tambahan menjelang Kongres Partai Komunis Tiongkok (CPC) pada akhir Oktober. Sementara itu, pergantian kepemimpinan di Jepang ke PM Sanae Takaichi memberikan sinyal positif bagi keberlanjutan kebijakan ekonomi Jepang. Dari Eropa, revisi naik pertumbuhan Jerman serta lonjakan ekspor Vietnam memberi harapan baru bagi rantai pasok regional. Harga minyak dunia juga naik tipis, dengan Brent menembus USD 65 per barel, setelah OPEC+ menambah produksi secara terbatas.

Pasar Keuangan Domestik: Stabil di Tengah Tekanan Global

Di dalam negeri, pasar keuangan Indonesia menunjukkan ketahanan yang kuat. Indeks Harga Saham Gabungan (IHSG) ditutup naik 0,2% ke 8.131, didorong oleh optimisme investor terhadap kemungkinan pelonggaran kebijakan The Fed serta data makro domestik yang positif.

Di pasar valuta asing, rupiah menguat ke Rp16.563 per dolar AS. Seiring pelemahan dolar global dan sentimen positif dari surplus perdagangan Agustus sebesar USD 5,49 miliar. Inflasi tetap terkendali di level 2,65% YoY, dengan inflasi inti 2,19%, berada di dalam target Bank Indonesia.

Pasar obligasi juga mencatat penguatan. Yield (Imbal Hasil) SUN (Surat Utang Negara) 10 tahun turun ke 6,32%, didukung oleh minat beli dari investor institusi domestik. Meskipun investor asing masih mencatatkan arus keluar bersih. Volume perdagangan sekunder naik ke Rp35,1 triliun per hari, menandakan aktivitas pasar yang tetap sehat.

Namun, minat di pasar primer cenderung menurun. Lelang sukuk terakhir hanya mencatat total penawaran Rp38 triliun. Lebih rendah dibanding periode sebelumnya Rp59,7 triliun, menunjukkan sikap wait and see investor jelang keputusan The Fed.

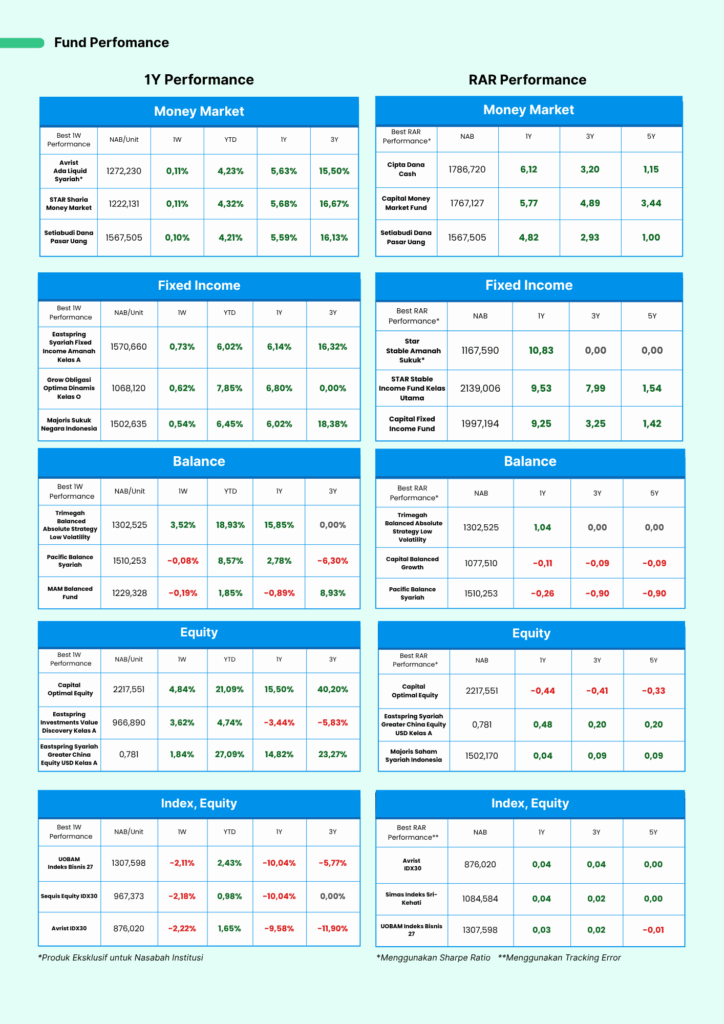

Capital Market & Fund Performance Overview

Ayovest’s Wrap: Tetap Fokus di Tengah Ketidakpastian

Perkembangan pekan ini menegaskan bahwa fundamental ekonomi Indonesia tetap solid meski tekanan eksternal masih tinggi. Kombinasi inflasi rendah, neraca perdagangan surplus, serta permintaan domestik yang kuat menjadi bantalan utama stabilitas ekonomi nasional.

Dari perspektif investasi, kondisi ini membuka peluang menarik bagi investor reksa dana:

- Reksa Dana Pasar Uang & Pendapatan Tetap berpotensi diuntungkan oleh tren penurunan yield global dan inflasi yang terkendali. Tak hanya itu Reksa Dana Pendapatan Tetap juga makin diuntungkan oleh potensi penurunan suku bunga The Fed dan Bank Indonesia.

- Reksa Dana Saham masih menawarkan prospek jangkah menengah ke jangka panjang di sektor konsumsi, infrastruktur, dan komoditas ekspor.

Di tengah dinamika global, strategi investasi terdiversifikasi dengan disiplin dan komitmen jangka panjang tetap menjadi kunci pertumbuhan nilai aset investasi kamu.

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Laporan Kinerja Reksa Dana (Fund Fact Sheet) dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang.