Key Takeaways:

Global

- Kontraksi manufaktur beradu dengan pasar tenaga kerja yang solid, membuat The Fed menahan suku bunga di 3,50%–3,75% dan membatasi ruang pelonggaran agresif.

- Sanksi AS terhadap Venezuela dan memanasnya tensi Iran–Selat Hormuz memperketat pasokan minyak global dan meningkatkan risiko inflasi berbasis energi.

- Inflasi Zona Euro yang mendekati target 2% mendorong penurunan yield obligasi, khususnya German Bunds, seiring ekspektasi ECB mempertahankan kebijakan stabil.

- Data ekonomi AS yang solid dan spekulasi kepemimpinan The Fed yang lebih hawkish menopang penguatan dolar dan menekan mata uang negara berkembang.

- BoJ (Bank of Japan) menahan suku bunga di 0,75% dengan sikap waspada terhadap tekanan inflasi akibat pelemahan yen, tanpa sinyal kenaikan lanjutan dalam waktu dekat.

Domestik (Indonesia)

- Inflasi Desember 2025 sebesar 2,92% YoY menegaskan stabilitas harga tetap terjaga dalam target Bank Indonesia.

- Yield SUN 10 tahun naik ke 6,33%, namun arus asing tetap mencatat net buy Rp8,92 triliun, mencerminkan kepercayaan pada fundamental Indonesia.

- Rupiah yang sempat menyentuh rekor terlemah berhasil ditutup lebih kuat berkat sikap BI yang tegas dan intervensi aktif di pasar valas.

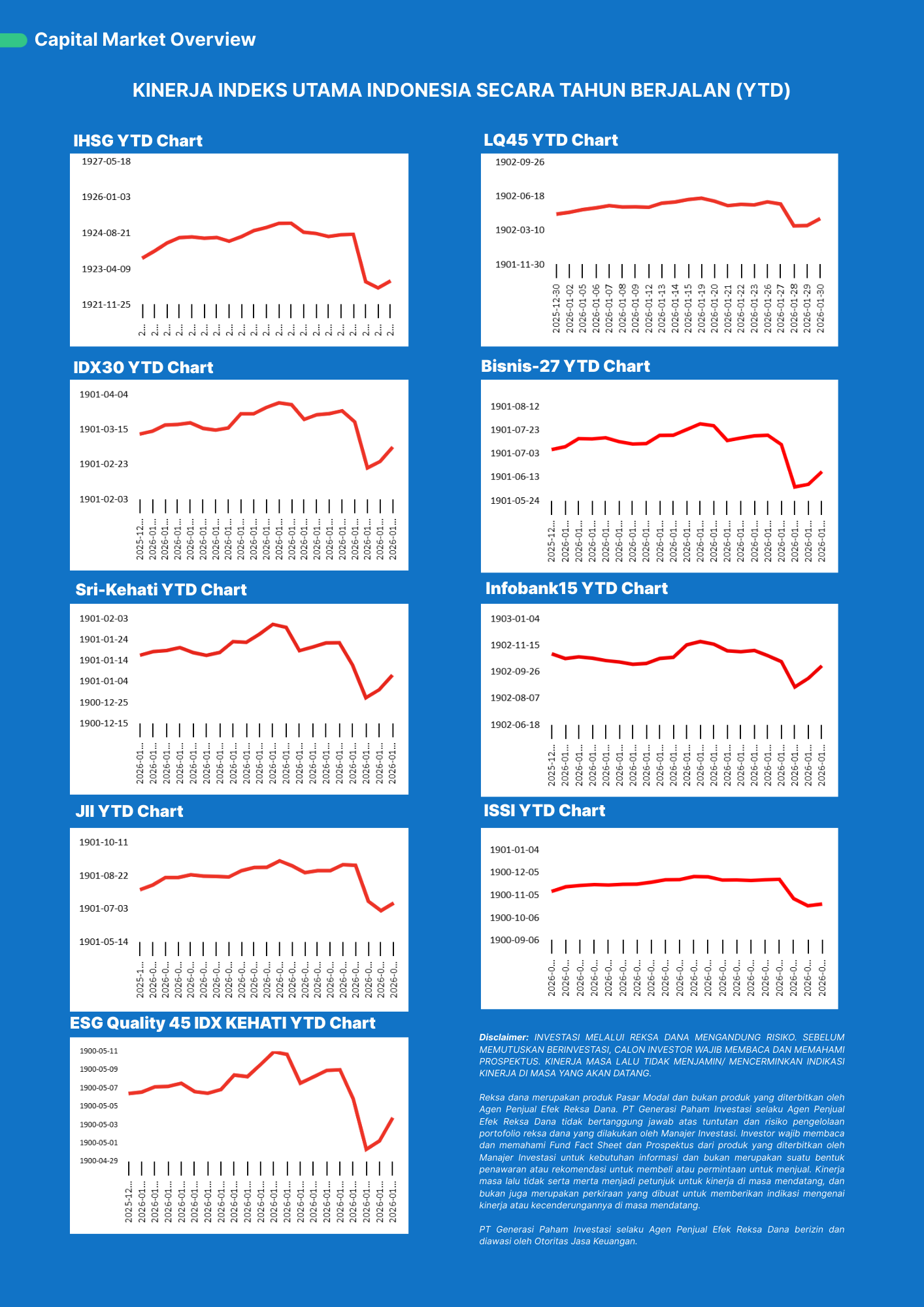

- IHSG yang sempat reli di awal tahun terkoreksi tajam di akhir Januari akibat evaluasi MSCI terkait transparansi free float.

- Bank Indonesia mempertahankan suku bunga acuan di level 4,75%

Global : Ketahanan Ekonomi, Divergensi Kebijakan, dan Risiko Energi

Ekonomi AS: Ketahanan di Tengah Ketidakpastian

Pasar keuangan global sepanjang Januari 2026, dihadapkan pada dinamika kebijakan moneter US yang kompleks. Indeks manufaktur regional, seperti dari Federal Reserve Bank of Dallas, masih berkutat di zona kontraksi. Namun, di sisi lain, pasar tenaga kerja justru menunjukkan ketangguhan luar biasa. Klaim pengangguran mingguan terjun ke level 198-199 ribu pada pergantian tahun, angka terendah dalam beberapa pekan terakhir seakan menyampaikan pesan: ekonomi konsumen AS masih bertenaga.

The Federal Reserve ke dalam dilema kebijakan yang pelik. Di meja rapat Komite Pasar Terbuka Federal Reserve (FOMC) pada 28 Januari lalu, perdebatan pasti memanas. Akhirnya, dengan suara mayoritas, mereka memutuskan menahan suku bunga acuan di kisaran 3,50% – 3,75%, mengisyaratkan bahwa pertempuran melawan inflasi belum sepenuhnya usai.

Spekulasi mengenai kepemimpinan The Fed berikutnya menambah warna. Nama Kevin Warsh, mantan anggota Dewan Gubernur The Fed yang dikenal berpandangan ‘hawkish’ atau cenderung ketat, mencuat. Pasar mempersepsikan hal ini sebagai sinyal bahwa suku bunga tinggi mungkin akan bertahan lebih lama (higher-for-longer), sehingga mendorong penguatan nilai Dolar AS sepanjang bulan.

Eropa dan Asia : Divergensi Kebijakan Moneter

Gejolak dari AS berimbas ke seantero dunia. Di Eropa, inflasi Zona Euro yang telah melandai ke level target 2% membuat Bank Sentral Eropa (ECB) boleh sedikit lega. Imbal hasil obligasi pemerintah Jerman (Bunds) pun melorot, mencerminkan ekspektasi bahwa ECB tak akan terburu-buru menaikkan suku bunga lagi.

Sementara di Asia, para bank sentral mengambil posisi berjaga-jaga. Bank of Japan (BoJ) mempertahankan suku bunga di 0,75% level tertinggi dalam 30 tahun terakhir, namun tanpa komitmen untuk menaikkan lebih lanjut. Mereka terjepit antara keinginan mendukung pertumbuhan dan tekanan inflasi yang dibawa oleh Yen yang melemah. Bank of Korea pun bergeser ke mode netral, mencerminkan kehati-hatian terhadap badai ketidakpastian global.

Risiko Energi : Venezuela dan Timur Tengah

Di tengah semua itu, geopolitik menyulut bom waktu di pasar energi. Langkah AS memperketat sanksi minyak terhadap Venezuela, dengan menyasar perusahaan perantara di Hong Kong dan China, mempersempit pasokan global. Ini diperparah oleh ketegangan di Selat Hormuz, jalur vital pengiriman minyak dunia, menyusul peningkatan tensi AS-Iran.

Volatilitas harga minyak ini seperti ghost of inflation past yang kembali menghantui. Bagi negara importir energi seperti Indonesia, ini adalah ancaman langsung terhadap stabilitas neraca dagang dan tekanan inflasi ke depan.

Pasar Indonesia: Obligasi Disambut Meriah, Saham Dihajar Sentimen

Pasar Obligasi: Yield Naik, Kepercayaan Tetap Terjaga

Sementara dunia berguncang, pasar keuangan Indonesia menunjukkan dua wajah yang bertolak belakang sepanjang Januari. Di pasar surat utang, Indonesia menjadi primadona. Yield Surat Utang Negara (SUN) 10 tahun yang bergerak di kisaran 6,12% – 6,33% bagaikan magnet bagi investor global yang menginginkan imbal hasil yang optimal.

Meski mengalami koreksi, secara fundamental tetap konstruktif. Buktinya, modal asing terus mengalir masuk dengan total net buy mencapai Rp 8,92 triliun sepanjang Januari. Puncaknya adalah lelang Sukuk Negara perdana tahun ini, yang dibanjiri permintaan hingga Rp 55,26 triliun, sebuah rekor yang mencengangkan.

Pasar Saham : Optimis di Awal, Koreksi di Akhir Bulan

Pesta di pasar obligasi kontras dengan duka di pasar saham. Setelah mengawali tahun dengan gembira, menguat 1,17%, ditutup di level 8.748,13 pada perdagangan pertama tahun, mencerminkan optimisme awal tahun dan sentimen pasar yang relatif stabil. Momentum positif berlanjut hingga pertengahan Januari, dengan IHSG menguat 1,68% WoW ke level 9.075. Namun memasuki akhir bulan, Indeks Harga Saham Gabungan (IHSG) justru terperosok dalam. Koreksi mingguan mencapai 6,94%, dipicu oleh sentimen negatif evaluasi MSCI terhadap transparansi free float dan transparansi saham-saham di Bursa Efek Indonesia. Aksi jual asing tercatat mencapai Rp15,77 triliun di pasar reguler saham, dengan tekanan terfokus pada saham berkapitalisasi besar. Sentimen negatif ini diperkuat oleh dinamika domestik, termasuk pengunduran diri pejabat Bursa Efek dan Otoritas Jasa Keuangan (OJK) Indonesia.

Rupiah: Volatilitas Tinggi, Stabilitas Terjaga

Nilai tukar rupiah mengalami volatilitas tinggi sepanjang Januari 2026. Mata uang kita sempat terhempas hingga menyentuh level terlemah sepanjang sejarah di Rp 16.981 per USD di tengah bulan, sebelum akhirnya ditarik pulih oleh intervensi aktif Bank Indonesia. Rupiah berhasil ditutup lebih kuat di kisaran Rp 16.779 – 16.796 per USD, didukung oleh selisih suku bunga (carry trade) yang masih menarik dan cadangan devisa yang membengkak hingga USD 156,5 miliar.

Stabilitas Harga dan Kebijakan BI

Di tengah keriuhan pasar, ada titik terang: inflasi tetap terjaga. Angka inflasi Desember 2025 sebesar 2,92% (yoy) masih berada dalam batas nyaman sasaran Bank Indonesia (3% ±1%). Kondisi ini memberi ruang bagi BI untuk tetap fokus pada stabilitas nilai tukar, dengan mempertahankan suku bunga acuan (BI 7-Day RR) di level 4,75%.

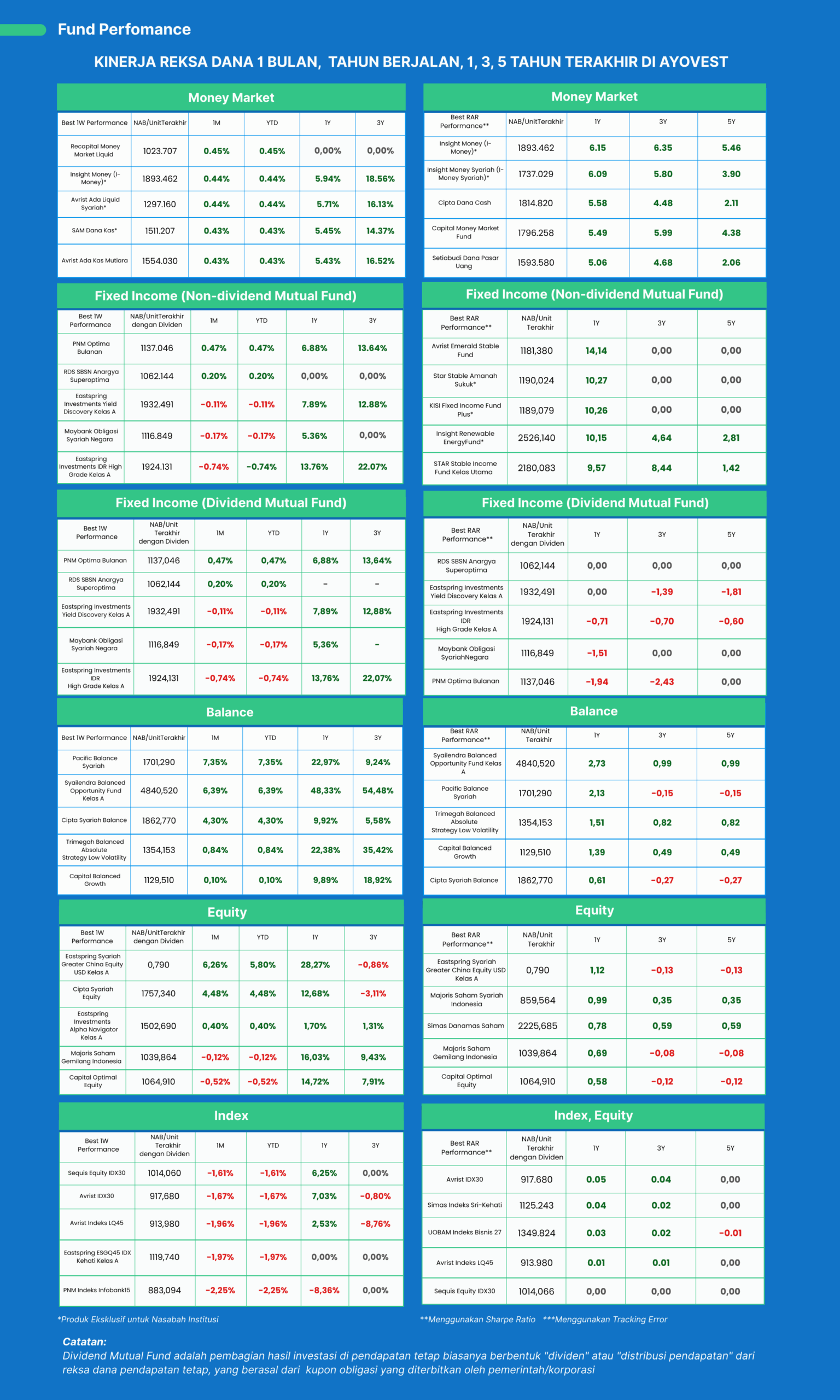

Capital & Fund Performance

Ayovest’s Wrap

Menghadapi 2026 dengan Kewaspadaan dan Selektivitas. Awal 2026 mengajarkan bahwa ketahanan fondasi makroekonomi Indonesia tidak kebal dari badai sentimen global. Pasar obligasi tetap menjadi batu penjuru yang kokoh, sementara pasar saham sangat rentan terhadap perubahan persepsi dan risiko struktural.

Dalam kondisi pasar yang masih diliputi volatilitas, investor reksa dana perlu menegaskan kembali strategi investasi yang terdiversifikasi dan berorientasi jangka menengah ke panjang. Reksa dana pendapatan tetap dan pasar uang tetap memegang peran penting sebagai penopang stabilitas portofolio, seiring daya tarik obligasi pemerintah yang menawarkan perlindungan nilai sekaligus imbal hasil yang kompetitif.

Sementara itu, koreksi di pasar saham sepatutnya dipandang sebagai bagian dari siklus pasar. Bagi investor dengan profil risiko yang sesuai, volatilitas membuka peluang untuk melakukan akumulasi bertahap pada aset dan reksa dana berbasis saham dengan fundamental yang kuat, pada valuasi yang lebih reasonable.

Di tengah dinamika tersebut, kunci keberhasilan investasi terletak pada sikap selektif, konsistensi investasi, serta disiplin dalam melakukan rebalancing portofolio. Pendekatan ini menjadi fondasi penting bagi investor reksa dana untuk menghadapi bulan-bulan yang berpotensi penuh gejolak sepanjang 2026, tanpa kehilangan arah terhadap tujuan keuangan jangka panjang.

Keributan Januari bukanlah akhir dari cerita, melainkan babak pembuka yang dramatis. Sejarah pasar menunjukkan bahwa periodes of maximum pessimism seringkali adalah batu pijakan menuju pemulihan yang berkelanjutan. Fondasi Indonesia masih kokoh, kebijakan masih prudent, dan yield masih memanggil.

Sebagai investor, tugas kita bukanlah meramalkan badai, tetapi membangun kapal yang cukup tangguh untuk melaluinya, dan cukup lincah untuk menangkap ikan yang terlempar ke geladak. Ayovest akan terus berada di sisi Anda, dengan penelitian mendalam dan strategi yang tenang, untuk mengarungi gelombang 2026 yang tak terduga ini.

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Laporan Kinerja Reksa Dana (Fund Fact Sheet) dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang.

Glosarium:

A

Aksi Jual Asing (Foreign Sell-Off) Penjualan bersih saham oleh investor asing di pasar domestik. Biasanya mencerminkan perubahan persepsi risiko global atau domestik.

B

BI 7-Day Reverse Repo Rate (BI-Rate) Suku bunga kebijakan utama Bank Indonesia yang menjadi acuan suku bunga perbankan dan pasar keuangan. Digunakan BI untuk menjaga stabilitas inflasi dan nilai tukar.

Brent Crude Jenis minyak mentah acuan global yang mencerminkan harga minyak internasional, khususnya untuk Eropa dan Asia. Sensitif terhadap risiko geopolitik dan gangguan pasokan.

Bund (German Bund) Obligasi pemerintah Jerman yang dianggap sebagai aset bebas risiko (risk-free asset) di kawasan Eropa. Pergerakan yield Bund sering menjadi barometer sentimen ekonomi Zona Euro.

C

Carry Trade Strategi investasi dengan meminjam mata uang bersuku bunga rendah untuk diinvestasikan pada aset atau mata uang bersuku bunga lebih tinggi. Rupiah sering diuntungkan saat diferensial suku bunga menarik.

D

Disinflasi Kondisi ketika laju inflasi melambat, meski harga masih meningkat. Berbeda dengan deflasi yang berarti penurunan harga secara umum.

F

FOMC (Federal Open Market Committee) Komite kebijakan moneter The Federal Reserve AS yang menentukan arah suku bunga dan kebijakan likuiditas.

Free Float Porsi saham yang beredar di publik dan dapat diperdagangkan secara bebas. Digunakan MSCI dan indeks global lain untuk menentukan bobot saham dalam indeks.

H

Hawkish Istilah untuk sikap bank sentral atau pembuat kebijakan yang cenderung ketat terhadap inflasi, biasanya mendukung suku bunga tinggi atau kebijakan moneter restriktif.

Higher-for-Longer Ekspektasi bahwa suku bunga akan bertahan di level tinggi lebih lama dari perkiraan pasar sebelumnya.

I

IHSG (Indeks Harga Saham Gabungan) Indeks utama pasar saham Indonesia yang mencerminkan pergerakan harga seluruh saham tercatat di Bursa Efek Indonesia.

Inflasi YoY (Year-on-Year) Perbandingan tingkat harga saat ini dengan periode yang sama tahun sebelumnya, digunakan untuk mengukur tren inflasi jangka menengah.

J

JISDOR Jakarta Interbank Spot Dollar Rate, kurs referensi rupiah terhadap dolar AS yang diterbitkan Bank Indonesia.

K

Klaim Pengangguran Awal (Initial Jobless Claims) Indikator mingguan AS yang menunjukkan jumlah individu yang pertama kali mengajukan tunjangan pengangguran. Digunakan sebagai indikator kesehatan pasar tenaga kerja.

L

Likuiditas Pasar Kemudahan suatu aset untuk diperdagangkan tanpa memicu perubahan harga yang signifikan. Likuiditas tinggi mencerminkan pasar yang aktif dan dalam.

M

MSCI (Morgan Stanley Capital International) Penyedia indeks global yang menjadi acuan utama investor institusi internasional. Perubahan metodologi MSCI dapat memicu arus modal besar.

N

Net Buy / Net Sell Selisih antara nilai beli dan jual investor dalam periode tertentu. Net buy menunjukkan aliran dana masuk, net sell menunjukkan arus keluar.

O

Obligasi Pemerintah / SBN (Surat Berharga Negara) Instrumen utang yang diterbitkan pemerintah untuk pembiayaan APBN, terdiri dari SUN (konvensional) dan SBSN (syariah).

P

Pasar Perdana Pasar tempat penerbitan pertama obligasi atau saham, seperti lelang SBN Consideration.

Pasar Sekunder Pasar tempat instrumen keuangan diperdagangkan setelah penerbitan awal.

Periodes of maximum pessimism fase di pasar keuangan ketika sentimen investor berada di titik paling negatif

R

Rebalancing Indeks Penyesuaian komposisi indeks oleh penyedia indeks (misalnya MSCI), yang sering memicu volatilitas harga saham.

S

SUN (Surat Utang Negara) Obligasi pemerintah Indonesia berbasis konvensional, menjadi acuan utama pasar obligasi domestik.

SBSN / Sukuk Negara Instrumen pembiayaan negara berbasis prinsip syariah.

T

Tenor Jangka waktu jatuh tempo suatu instrumen obligasi. Tenor panjang biasanya lebih sensitif terhadap perubahan suku bunga.

Y

Yield Obligasi Tingkat imbal hasil yang diterima investor dari obligasi. Yield bergerak berlawanan arah dengan harga obligasi.

Yield Curve Grafik hubungan antara yield dan tenor obligasi. Bentuknya mencerminkan ekspektasi pertumbuhan dan kebijakan moneter.

Z

Zona Kontraksi (Manufaktur) Kondisi ketika indeks manufaktur (PMI) berada di bawah 50, menandakan aktivitas manufaktur sedang menyusut.