Ramadan memberikan perubahan dalam kehidupan sehari-hari, termasuk dalam cara kita mengatur waktu dan menggunakan uang. Di bulan ini, banyak orang mulai mengatur aktivitas yang lebih terarah kepada ibadah dan kegiatan yang membawa kebaikan. Waktu yang biasanya dihabiskan untuk aktivitas konsumtif pun dialihkan untuk hal-hal yang lebih bermanfaat, seperti beribadah dan berbagi dengan sesama.

Perubahan ini juga memengaruhi cara seseorang mengelola pengeluaran. Jika biasanya uang lebih banyak digunakan untuk kebutuhan konsumsi sehari-hari, selama Ramadan menjadi lebih selektif dalam menggunakan uangnya. Misalnya, uang tersebut dialihkan untuk bersedekah, memenuhi kebutuhan selama Ramadan dan Lebaran, seperti rencana mudik, bagi-bagi Tunjangan Hari Raya (THR), hingga dialokasikan ke instrumen yang lebih produktif dan sesuai dengan prinsip syariah.

Pada periode 6 Maret-14 April 2026, pemerintah kembali membuka masa penawaran Surat Berharga Syariah Negara Sukuk Ritel seri SR024, yang dapat menjadi pilihan investasi berbasis syariah. Instrumen ini menawarkan imbalan yang stabil sekaligus memberikan kesempatan bagi investor untuk mengelola dana secara produktif sekaligus ikut mendukung pembiayaan pembangunan nasional.

Sukuk Ritel: Investasi Surat Berharga Syariah Negara yang Diterbitkan Pemerintah

Sebelum mengenal Sukuk Ritel, penting untuk memahami terlebih dahulu apa yang dimaksud dengan Surat Berharga Syariah Negara (SBSN). Menurut Undang-Undang No. 19 Tahun 2008, Surat Berharga Syariah Negara atau Sukuk Negara adalah surat berharga negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap Aset SBSN, baik dalam mata uang rupiah maupun valuta asing.

Pemerintah menerbitkan beberapa jenis SBSN dengan karakteristik yang berbeda. Dari berbagai jenis tersebut, salah satu yang dapat dibeli langsung oleh masyarakat merupakan Sukuk Ritel.

Dalam penerbitannya, Sukuk Ritel menggunakan struktur akad Ijarah–Asset to be Leased. Artinya, dana yang terkumpul akan digunakan untuk kegiatan investasi berupa pembelian hak manfaat Barang Milik Negara untuk disewakan kepada Pemerintah serta pengadaan proyek untuk disewakan kepada Pemerintah. Imbalan berasal dari keuntungan hasil kegiatan investasi tersebut.

Apa Saja Keuntungan Surat Berharga Syariah Negara (SBSN) Sukuk Ritel?

Dikelola Berdasarkan Prinsip Syariah

Sukuk Ritel dikelola berdasarkan prinsip syariah, tidak mengandung unsur maysir (judi), gharar (ketidakjelasan) dan riba (usury). Instrumen ini juga telah memperoleh pernyataan keseuaian syariah dari Dewan Syariah Nasional–Majelis Ulama Indonesia (DSN-MUI).

Dengan begitu, Sukuk Ritel dapat menjadi pilihan bagi kamu yang ingin mengembangkan dana sekaligus sekaligus menjalankan ibadah sesuai dengan nilai-nilai syariah di bulan Ramadan.

Pokok dan Imbalan Dijamin oleh Negara

Pokok investasi dan imbalan Sukuk Ritel dijamin oleh negara dalam Undang-Undang APBN dan Undang-Undang SBSN. Jaminan ini membuat risiko gagal bayar menjadi sangat rendah. Dengan adanya jaminan dari negara, kamu dapat mengembangkan dana investasi kamu lebih tenang dan nyaman.

Imbalan Tetap (Fixed Rate) dan Dibayarkan Setiap Bulan

Sukuk Ritel memberikan imbalan yang bersifat tetap (fixed rate) yang dibayarkan setiap bulan hingga jatuh tempo. Imbalan ini tidak berubah meskipun terjadi penurunan suku bunga acuan (BI-Rate).

Hal ini memungkinkan investor memperoleh pendapatan rutin setiap bulan, sehingga dapat kamu manfaatkan sebagai sumber pendapatan tambahan atau passive income.

Surat Berharga Syariah Negara (SBSN) Sukuk Ritel Mendukung Pembiayaan Pembangunan Nasional

Dana yang dihimpun melalui penerbitan Sukuk Ritel digunakan untuk pembiayaan APBN dan proyek pembangunan nasional, termasuk infrastruktur.

Dengan berinvestasi di Sukuk Ritel, kamu tidak hanya mengembangkan dana pribadi, tetapi juga ikut berkontribusi dalam mendukung pembangunan negara.

Dapat Diperdagangkan di Pasar Sekunder

dapat diperjualbelikan di pasar sekunder. Jika harganya naik, kamu bisa menjualnya dan memperoleh keuntungan tambahan (capital gain). Namun, perlu diingat, jika dijual di bawah harga beli, investor dapat mengalami capital loss atau kerugian.

Bagaimana Mekanisme Transaksi Sukuk Ritel di Pasar Sekunder?

- Sukuk Ritel dapat diperdagangkan di pasar sekunder setelah melewati masa Minimum Holding Period (MHP)

- Sukuk Ritel dapat dijual di pasar sekunder, baik melalui sistem Bursa Efek Indonesia atau langsung melalui mitra penjual (OTC).

- Jika kamu ingin menjual Sukuk Ritel sebelum jatuh tempo, penjualan dapat dilakukan melalui mitra distribusi pembelian awal.

- Untuk membeli Sukuk Ritel di pasar sekunder, investor dapat menghubungi mitra distribusi SBSN yang melayani pembelian. (PPE-EBUS: Perantara Pedagang Efek untuk Efek Bersifat Utang dan Sukuk).

Risiko Investasi Sukuk Ritel

- Risiko Gagal Bayar (Default Risk)

Sukuk Ritel termasuk instrumen dengan risiko gagal bayar yang sangat kecil. Hal ini dikarenakan pembayaran imbalannya dijamin oleh Pemerintah Indonesia yang telah diatur dalam Undang-Undang SBSN dan Undang-Undang APBN (Anggaran Pendapatan dan Belanja Negara).

- Risiko Likuiditas (Liquidity Risk)

Seiring dengan naik turunnya suku bunga di pasar, terdapat potensi kerugian (capital loss) jika menjual Sukuk Ritel sebelum jatuh tempo dengan harga lebih rendah dibanding harga beli. Sebaliknya bisa dapat keuntungan (capital gain) jika menjual dengan harga lebih tinggi.

- Risiko Pasar (Market Risk)

Sukuk Ritel tidak terpengaruh gejolak pasar. Hal ini dikarenakan, imbalan Sukuk Ritel merupakan imbalan tetap (fixed rate) Artinya, imbalan yang akan diterima investor terdapat jaminan berupa imbalan tetap

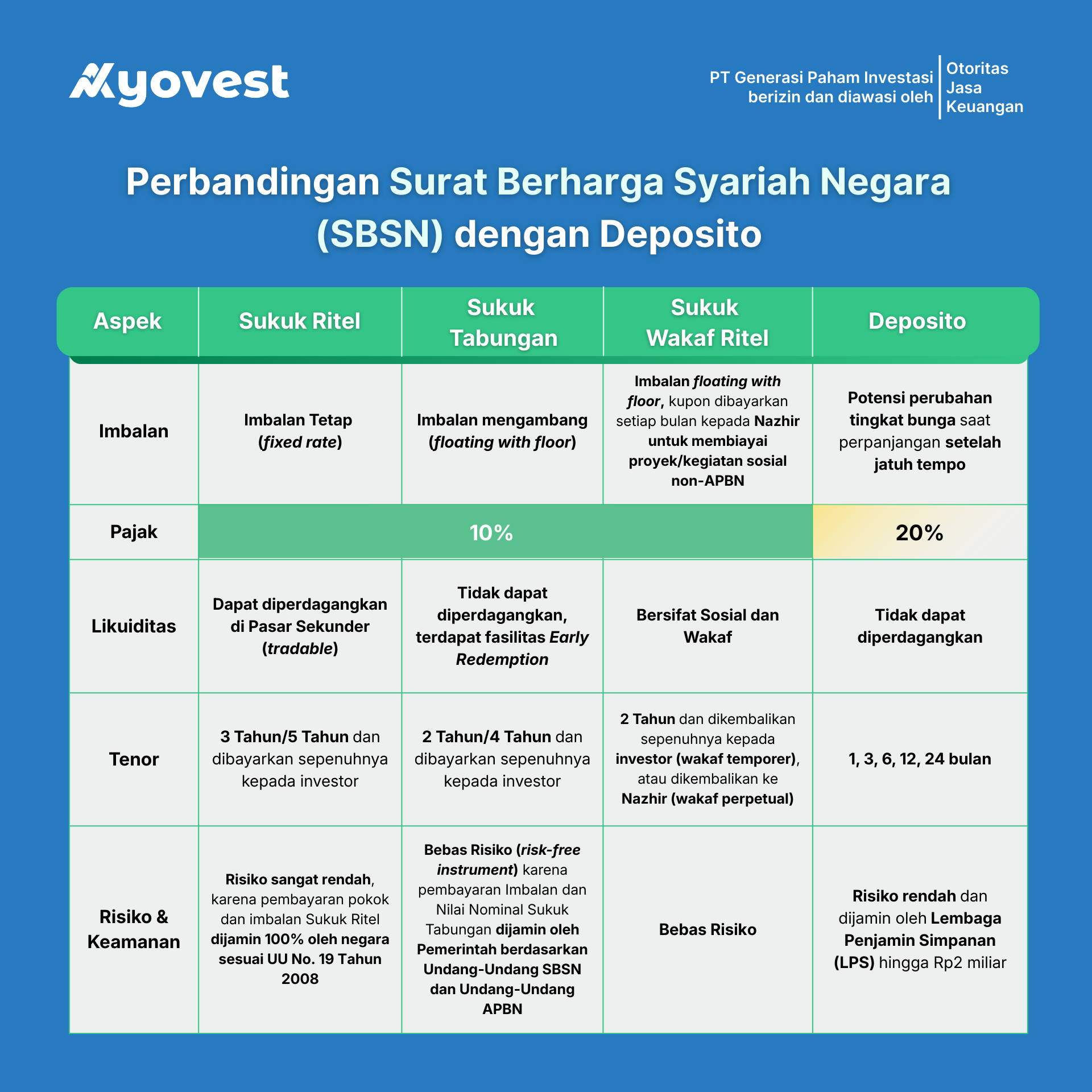

Perbandingan Surat Berharga Syariah Negara dengan Deposito

Investasi Surat Berharga Syariah Negara SR024 bersama Ayovest

Ramadan menjadi momen yang tepat untuk mulai membangun kebiasaan keuangan yang lebih terarah. Ketika pengeluaran lebih selektif dan fokus pada hal yang membawa manfaat, sebagian dana juga dapat dialokasikan ke instrumen investasi yang produktif dan sesuai dengan prinsip syariah.

Dengan Sukuk Ritel, kamu tidak hanya berkesempatan memperoleh imbalan yang stabil, tetapi juga ikut berpartisipasi dalam mendukung pembiayaan pembangunan nasional. Instrumen ini dapat menjadi salah satu pilihan bagi investor yang ingin mengelola dana secara lebih terencana sekaligus tetap selaras dengan prinsip keuangan syariah.

Melalui Ayovest, kamu dapat mengakses produk Surat Berharga Negara Syariah dan reksa dana syariah secara lebih mudah, transparan, serta berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK). Download aplikasi Ayovest sekarang untuk mengembangkan dana secara lebih produktif dan sesuai dengan prinsip keuangan syariah.

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Fund Fact Sheet dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang.

Glosarium:

Capital gain Keuntungan yang diperoleh dari jual beli surat berharga.

Capital loss kerugian yang diderita investor ketika menjual surat berharga.

Dewan Syariah Nasional–Majelis Ulama Indonesia DSN-MUI. Lembaga Islam dengan tugas dan fungsi untuk menetapkan fatwa dan mengawasi penerapannya dalam rangka menumbuhkembangkan usaha bidang keuangan, bisnis, dan ekonomi syariah di Indonesia

maysir (judi) Setiap kegiatan yang melibatkan perjudian dimana pihak yang memenangkan perjudian akan mengambil taruhannya dan pihak yang kalah akan kehilangan taruhannya.

gharar (ketidakjelasan) Ketidakjelasan akad yang mengakibatkan kerugian satu di antara kedua belah pihak yang melakukan transaksi.

riba (usury) tambahan tanpa imbalan yang terjadi karena penangguhan dalam pembayaran yang diperjanjikan sebelumnya.

Ijarah Asset To Be Leased (Ijarah al Maujudat al-Mau’ud Bisti’jariha) adalah akad ijarah yang obyek ijarahnya sudah ditentukan spesifikasinya, dan sebagian obyek ijarah sudah ada pada saat akad dilakukan, tetapi penyerahan keseluruhan obyek ijarah dilakukan pada masa yang akan datang sesuai kesepakatan.

PPE-EBUS Perantara Pedagang Efek untuk Efek Bersifat Utang dan Sukuk.Pihak yang melakukan kegiatan usaha jual beli Efek bersifat utang dan sukuk untuk kepentingan sendiri dan/atau nasabahnya

Surat Berharga Syariah Negara (SBSN) Ijarah Asset To Be Leased adalah surat berharga negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti kepemilikan atas bagian dari Asset SBSN yang menjadi obyek ijarah, baik yang sudah ada maupun akan ada.