Kelas menengah sering disebut sebagai tulang punggung perekonomian Indonesia. Mereka memiliki daya beli yang cukup besar dan menjadi penopang utama konsumsi rumah tangga. Menurut Badan Pusat Statistik (BPS) tahun 2024, tercatat bahwa jumlah penduduk kelas menengah dan menuju kelas menengah di Indonesia sebanyak 185,35 juta dari 284,438 juta jiwa atau setara dengan sekitar 65,16% populasi Indonesia. Jumlah ini menunjukkan betapa besar peran kelas menengah dalam menggerakan ekonomi nasional.

Namun, daya beli yang besar ini justru menciptakan fenomena yang dikenal sebagai middle class fake rich. Istilah ini menggambarkan sebuah kondisi ketika gaya hidup seseorang lebih tinggi dari kemampuan ekonominya. Mereka berusaha tampil seolah-olah kaya melalui konsumsi barang mewah, gadget terbaru, nongkrong rutin ke kafe mahal. Padahal, mereka nyaris tidak memiliki tabungan, dana darurat, dan investasi.

Data BPS menunjukkan terdapat pergeseran pola konsumsi yang menguatkan fenomena ini. Dalam 10 tahun terakhir, pengeluaran untuk makanan turun dari 45,53% pada 2014 menjadi 41,67% pada 2024, sementara pengeluaran untuk hiburan naik dari 0,22% menjadi 0,38%, dan keperluan pesta meningkat dari 0,75% menjadi 3,18%. Pergeseran ini menunjukkan daya beli masyarakat kelas menengah memang masih kuat, tapi lebih banyak digunakan untuk mempertahankan gaya hidup yang tinggi, daripada memenuhi kebutuhan keuangan yang lebih baik, seperti investasi.

Karena itu, mari lihat lebih jauh bagaimana fenomena middle class fake rich bisa berdampak dan kenapa investasi reksa dana bisa jadi jalan keluar yang lebih baik.

Apa Saja Dampak Middle Class Fake Rich?

Fenomena fake rich bukan sekadar soal gaya hidup, tapi juga berpengaruh besar pada kondisi keuangan sehari-hari. Apa saja dampaknya?

Hidup Paycheck to Paycheck

Pendapatan bulanan habis untuk konsumsi. Tidak ada dana cadangan, sehingga hidup terjebak dalam satu siklus yang berulang. Akibatnya, sulit untuk benar-benar naik kelas dan berisiko kembali ke aspiring middle class atau kelas yang sudah terlepas dari kemiskinan tetapi belum mencapai keamanan keuangan sepenuhnya dengan kata lain calon kelas menengah.

Sulit Mencapai Tujuan Keuangan

Rencana membeli rumah, menyiapkan dana pendidikan anak, atau pensiun dengan tenang seringkali hanya jadi wacana. Semua tujuan itu terhambat, akibat dana selalu terserap habis untuk konsumsi gaya hidup.

Risiko Kesehatan Meningkat Akibat Pekerjaan Sampingan

Menurut hasil Survei Katadata Insight Center (KIC) 2025, satu dari dua penduduk kelas menengah di Indonesia menjalankan pekerjaan sampingan untuk menambah pendapatan atau side hustle . Side hustle bisa membantu kamu untuk memperbaiki arus kas, tapi juga bisa menimbulkan risiko baru. Jika tidak dikelola dengan baik, beban kerja yang berlebihan berpotensi menyebabkan stres, kelelahan, bahkan masalah kesehatan fisik maupun mental. Kondisi ini justru bisa menambah pengeluaran tak terduga untuk biaya kesehatan.

Rentan Turun Kelas

Berdasarkan data dari BPS 2024, garis kemiskinan nasional berada di angka Rp582.932 per kapita per bulan. Kelas menengah seharusnya berada pada rentang Rp2,04-Rp9,9 juta per kapita per bulan (3,5-17 kali garis kemiskinan). Namun, faktanya, sebagian besar kelas menengah masih berada di dekat batas bawah 3,5 GK. Dengan konsumsi yang lebih condong ke hiburan dan pesta, kondisi ini membuat mereka rentan turun kelas menjadi kelompok menuju kelas menengah, bahkan rentan miskin begitu ada guncangan ekonomi, seperti PHK, inflasi, atau krisis.

Fenomena middle class fake rich makin memperbesar risiko keuangan, karena sebagian besar penghasilan justru habis untuk memenuhi gaya hidup konsumtif, bukan dialokasikan untuk menyiapkan instrumen keuangan yang bisa melindungi di masa krisis.

Bagaimana Solusi untuk Mengatasi Middle Class Fake Rich?

Memiliki gaya hidup tidak masalah, selama ada keseimbangan antara konsumsi dan kemampuan ekonomi yang memadai. Bagaimana mengatasi agar keuangan kamu bisa lebih seimbang?

1. Atur Arus Kas dengan Financial Check Up

Gaya hidup boleh dijalani, namun kadang kala mereka sering lupa satu hal penting: apakah kondisi keuangan pribadi sudah sehat?Sama seperti tubuh yang butuh medical check up, kondisi keuangan juga perlu dicek secara rutin lewat financial check up.

Mulailah dengan mencatat semua pemasukan dan pengeluaran agar kamu tahu apakah arus kas sudah sehat atau belum. Dari sini, kamu bisa menentukan pos mana yang perlu diperbaiki. Kamu bisa mulai dengan langkah sederhana berikut:

- Susun anggaran keuangan dengan mencatat seluruh pemasukan dan pengeluaran.

- Bedakan kebutuhan dan keinginan.

- Tentukan skala prioritas dengan mendahulukan pengeluaran yang lebih penting, seperti biaya kebutuhan sehari-hari.

- Jangan tergoda diskon. Hindari membeli barang yang tidak penting hanya karena ada potongan harga.

- Siapkan dana darurat untuk berjaga-jaga saat ada keadaan yang tak terduga.

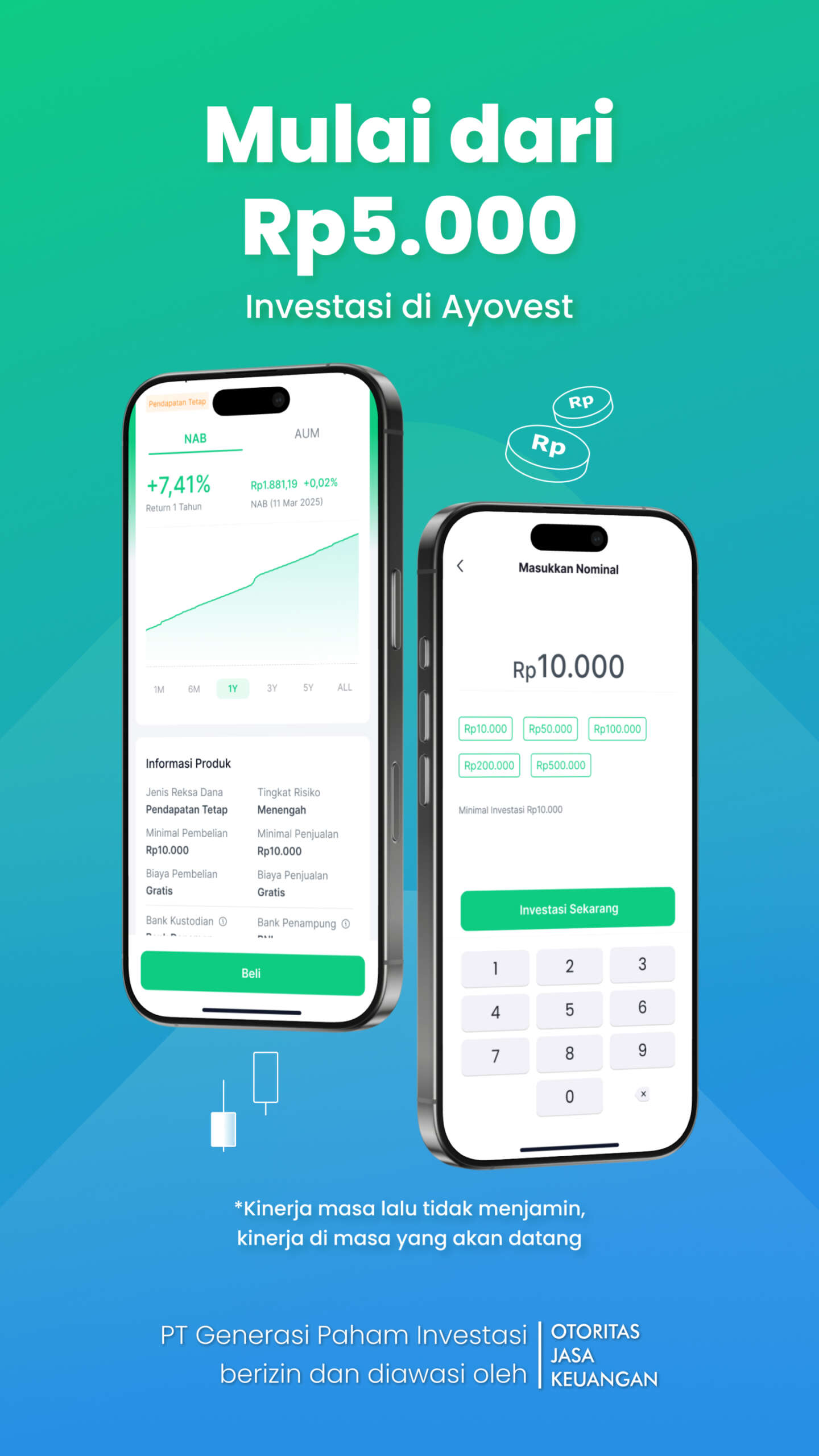

Kamu juga bisa melakukan financial check up secara praktis melalui fitur Financial Check Up di Ayovest. Dengan begitu, kamu tidak hanya mendapat gambaran kondisi keuangan, tapi juga jadi panduan praktis untuk mengendalikan arus kas sebelum melangkah ke tahap berikutnya seperti investasi.

2. Keluar dari siklus paycheck to paycheck

Banyak kelas menengah yang terjebak dalam siklus paycheck to paycheck, atau siklus yang terjebak pada gaji masuk dan gaji habis hanya bisa menunggu gaji masuk selanjutnya tanpa ada dana cadangan.

Untuk keluar dari siklus ini, kamu perlu memiliki pemasukan tambahan. Namun, jika hal tersebut tidak memungkinkan, kamu perlu mengatur ulang prioritas konsumsi. Kamu bisa melakukannya dengan mengurangi pengeluaran hidup yang tidak terlalu penting. Misalnya:

- Kurangi intensitas nongkrong di kafe, misalnya (4 kali seminggu menjadi 1-2 kali seminggu) atau kamu bisa mengganti tempat untuk menongkrong menjadi kafe yang lebih murah.

- Tunda upgrade gadget hanya karena ada seri terbaru keluar, atau ganti tiap tahun. Cukup gunakan hingga performanya benar-benar menurun atau sudah tidak bisa digunakan.

- Batasi liburan mewah atau liburan setiap minggu dengan dalih “self-reward” atau bentuk penghargaan yang kepada diri sendiri. Tidak ada yang salah dengan “self-reward“. Akan tetapi, kamu bisa mengurangi intensitasnya menjadi beberapa bulan sekali atau liburan ke tempat yang tidak mengeluarkan biaya akomodasi yang besar.

Dengan begitu, kamu akan memiliki ruang yang lebih besar untuk dialihkan ke tabungan dan investasi.

3. Terapkan Delayed Gratification

Delayed Gratification adalah kemampuan untuk menunda kesenangan jangka pendek demi hasil yang lebih besar di masa depan. Kalau kamu punya tujuan keuangan yang ingin dicapai, prinsip delayed gratification bisa menjadi solusinya.

Caranya dengan fokus pada pengeluaran yang benar-benar penting. Gaya hidup ini bukan berarti anti-hiburan, tapi lebih bijak memilih hal mana yang memberikan nilai jangka panjang dibanding sekadar kesenangan jangka pendek.

Misalnya, kalau kamu biasanya nongkrong 4 kali sebulan dengan total biaya Rp600 ribu, coba kurangi jadi 2 kali sebulan. Sisa Rp300 ribu bisa kamu alihkan ke reksa dana. Jika rutin dilakukan setiap bulan, dalam 5 tahun, uangmu bisa berkembang jadi lebih dari Rp21 juta.

Hasil ini tentu bisa kamu capai, kalau kamu investasikan uang kamu ke produk reksa dana dengan kinerja terbaik di Ayovest:

- Capital Fixed Income – 9,02%*

- Trimegah Balanced Absolute Strategy Low Volatility – 8,38%*

- UOBAM Dana Membangun Negeri G – 8,07%*

- STAR Stable Income Fund Kelas Utama – 7,76%*

- Avrist Bond Fund – 7,64%*

*Imbal hasil per 11 September 2025. Sumber: Ayovest

Dana kamu mungkin terlihat kecil di awal, tapi dalam jangka panjang akan terasa sangat membantu untuk mencapai tujuan keuangan.

Gaya Hidup Jalan, Investasi Juga Tetap Jalan bersama Ayovest!

Kelas menengah di Indonesia punya daya beli yang besar, tapi arah pengeluarannya semakin condong ke hiburan dan konsumsi gaya hidup. Fenomena middle class fake rich memhuat banyak orang terlihat sejahtera, padahal sebenarnya kondisi keuangannya perlu diperhatikan, hidup dari gaji ke gaji, dan bahkan rentan turun kelas jika ada guncangan ekonomi.

Jangan biarkan gaya hidup membuatmu terlihat kaya tapi rapuh. Mulai langkah kecil dengan investasi reksa dana di Ayovest. Cukup mulai dari Rp5 ribu, kamu sudah bisa membangun aset dan memastikan masa depan keuangan lebih aman. Selain itu, kamu juga bisa menggunakan fitur SIP (Systematic Investment Plan) agar lebih konsisten investasi setiap bulan.

Kabar baiknya, Ayovest lagi ada promo spesial untuk kamu yang berinvestasi dengan SIP. Bonus spesial hingga 60 ribu dengan AYOSIP0925. Jadi, tunggu apalagi? Investasi rutin sekarang dan nikmati bonus spesialnya di Ayovest, sebelum periode berakhir!

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Laporan Kinerja Reksa Dana (Fund Fact Sheet) dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang.