Setelah merayakan Hari Raya Idul Fitri atau Lebaran, berbagai momen kebahagiaan dilakukan bersama keluarga, kerabat, hingga teman dekat. Mulai dari mudik ke kampung halaman, berkumpul, hingga menikmati hidangan khas Lebaran, semuanya menjadi bagian dari tradisi yang dinantikan setiap tahun.

Seiring dengan berbagai momen tersebut, pengeluaran pun ikut meningkat. Mulai dari berbagi Tunjangan Hari Raya (THR), membeli baju baru, menyiapkan kebutuhan hari raya, hingga mempersiapkan dana mudik. Karena hanya terjadi satu tahun sekali, pengeluaran ini terasa wajar dan seringkali tidak direncanakan secara detail. Akibatnya, total pengeluaran bisa menjadi jauh lebih besar dari perkiraan.

Kini, setelah Lebaran telah usai dan aktivitas kembali berjalan seperti biasa, barulah kondisi keuangan mulai terasa. THR yang sebelumnya terasa cukup perlahan habis, pengeluaran selama hari raya cukup besar, dan saldo mulai menipis.

Di momen seperti ini, memahami cara mengatur keuangan setelah Lebaran menjadi langkah penting agar kondisi keuangan kembali sehat.

Bagaimana Cara Mengatur Keuangan Setelah Lebaran?

Setelah Lebaran, langkah terpenting bukan hanya menyadari kondisi keuangan, tetapi mulai mengambil tindakan nyata. Berikut beberapa cara mengatur keuangan setelah Lebaran yang bisa langsung kamu lakukan untuk membantu memulihkan kondisi keuanganmu.

Evaluasi Pengeluaran Selama Lebaran

Langkah pertama yang perlu kamu lakukan adalah dengan memahami kemana saja uang yang kamu gunakan. Lakukan evaluasi sederhana terhadap seluruh pengeluaran selama periode Lebaran, mulai dari mudik, belanja, hingga kebutuhan tambahan lainnya.

Kamu juga bisa mulai dengan:

- Mengecek saldo, tabungan, dan investasi

- Membandingkan kondisi keuanganmu dengan kebutuhan bulanan

- Melihat apakah dana darurat sempat terpakai

Dengan mengetahui kondisi keuangan secara jelas, kamu bisa mengambil keputusan lebih jelas, bukan hanya asumsi.

Prioritaskan Pemulihan Dana Darurat dan Kewajiban

Jika dana darurat yang kamu miliki sempat terpakai selama Lebaran, maka perlu jadi prioritas utama untuk dipulihkan. Namun, apabila kamu masih memiliki cicilan atau kewajiban keuangan lainnya, sebaiknya kamu prioritaskan kewajiban tersebut terpenuhi terlebih dahulu.

Pemulihan dana darurat tidak harus dilakukan sekaligus. Kamu bisa melakukannya secara bertahap sesuai kemampuan. Fokus utamamu adalah membangun kembali keamanan keuangan sebelum melangkah ke tujuan keuangan lainnya.

Mengurangi Pengeluaran yang Tidak Perlu

Setelah lebaran, banyak orang tanpa sadar masih mempertahankan pola pengeluaran seperti saat hari raya. Misalnya, masih tetap belanja online karena promo Lebaran masih berlangsung. Padahal, kondisi keuangan sudah berubah. THR yang sebelumnya terasa cukup mungkin sudah habis, dan pemasukan kembali normal.

Karena itu, kamu perlu mulai lebih selektif dalam membedakan antara kebutuhan dan keinginan. Coba perhatikan kembali pengeluaran sehari-hari, seperti:

- Kebiasaan jajan atau makan di luar yang meningkat selama Lebaran

- Belanja impulsif karena promo atau diskon

Dengan mulai mengurangi pengeluaran yang tidak penting, kamu bisa menciptakan ruang untuk menabung dan berinvestasi kembali. Langkah ini penting sebelum menyusun anggaran agar perencanaan keuangan yang dibuat benar-benar realistis dan bisa tercapai.

Buat Anggaran Baru yang Lebih Realistis

Setelah berhasil mengurangi pengeluaran yang tidak perlu, langkah berikutnya adalah menyusun ulang anggaran bulanan.

Sebelum lebaran, kamu mungkin terbiasa membagi penghasilan untuk kebutuhan rutin, pengeluaran gaya hidup, serta tabungan dan investasi. Namun saat lebaran, pengeluaran cenderung meningkat karena adanya kebutuhan tambahan seperti hampers, baju baru, hingga biaya mudik. Di sisi lain, kebutuhan harian tetap harus terpenui seperti biasa. Untuk menutup kebutuhan tersebut, tidak jarang tabungan bahkan dana darurat ikut terpakai.

Oleh karena itu, penting untuk menyusun anggaran baru yang lebih realistis dengan memprioritaskan kebutuhan utama, mengontrol pengeluaran fleksibel, serta mulai mengalokasikan dana untuk tabungan dan investasi.

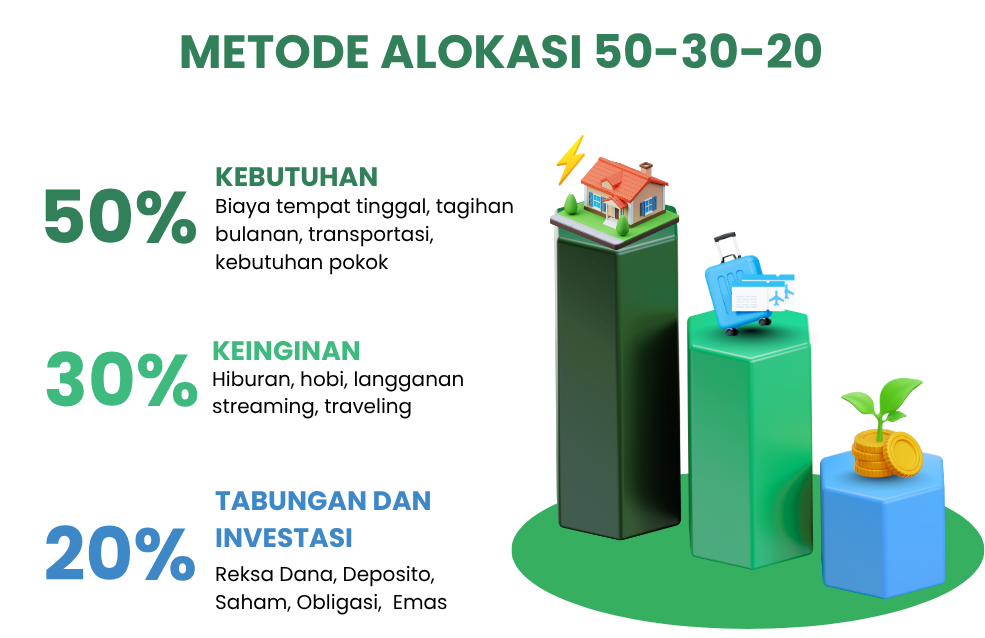

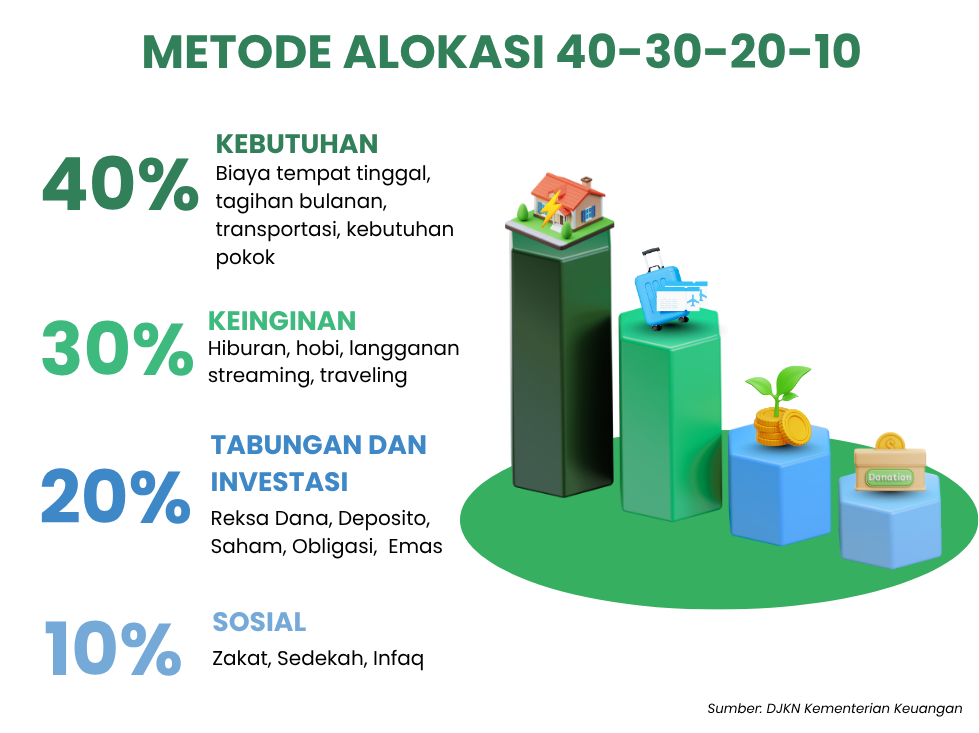

Sebagai acuan, kamu bisa mengalokasi dana kamu dengan metode 50-30-20 yang dipopulerkan oleh Elizabeth Warren dan putrinya, Amelia Warren Tyagi. Metode ini mengalokasikan gaji sebesar 50% untuk kebutuhan, 30% untuk keinginan, dan 20% untuk tabungan atau investasi. Jika, kamu ingin menyisihkan untuk sedekah, kamu juga bisa menggunakan metode 40-30-20-10. Pilih metode yang paling sesuai dengan prioritas dan konsdisi keuanganmu.

SIP Ayovest: Cara Mengatur Keuangan dengan Investasi Rutin

Setelah anggaran kembali tersusun, langkah berikutnya adalah mulai menabung dan berinvestasi kembali. Kamu bisa mulai berinvestasi tanpa harus menunggu kondisi keuangan benar-benar pulih, kamu bisa mulai dari nominal kecil untuk membangun kembali kebiasaan investasi.

Untuk membantu menjaga konsistensi, kamu bisa menggunakan fitur SIP (Systematic Investment Plan) di Ayovest. Dengan SIP, investasi dilakukan secara rutin, sehingga kamu akan tetap berinvestasi secara disiplin tanpa terlewat.

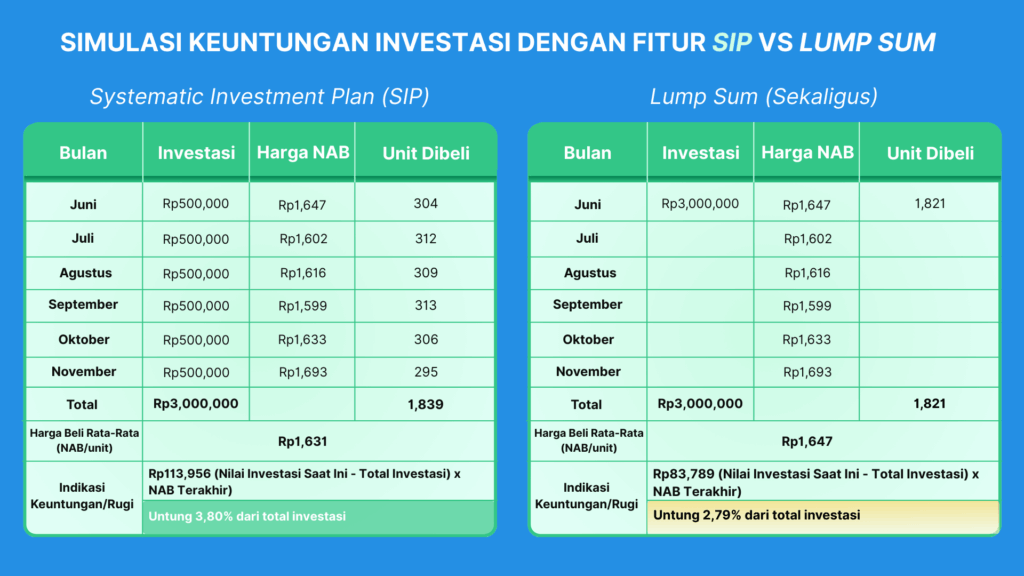

Perbandingan SIP vs Lump Sum

*Perhitungan ini merupakan simulasi Reksa Dana Campuran SAM Mutiara Nusa Campuran Kelas A per 29 Desember 2025. Keuntungan yang diperoleh dapat berubah seiring perubahan harga NAB (Nilai Aktiva Bersih) reksa dana.

Berdasarkan simulasi di atas, investasi rutin melalui fitur SIP, menghasilkan keuntungan sebesar 3,80% dari total investasi, lebih tinggi dibandingkan kamu investasi seluruh dana sekaligus (lump sum) yang mencatatkan keuntungan 2,79%.

Artinya, Sovest bisa mendapatkan keuntungan sekitar 1% lebih tinggi apabila berinvestasi dengan SIP, terlebih keuntungan yang kamu dapat sudah bebas pajak.

Pahami Cara Mengatur Keuangan Lebih Optimal bersama Ayovest

Lebaran memang sering kali membuat pengeluaran meningkat, tetapi di sisi lain juga menjadi momen yang tepat untuk melakukan reset keuangan. Dengan mulai dari evaluasi pengeluaran, menyesuaikan anggaran, hingga kembali membangun kebiasaan investasi, kamu bisa memulihkan kondisi keuangan secara bertahap dan lebih disiplin.

Agar lebih optimal memulihkan kondisi keuanganmu, kamu bisa memanfaatkan Promo Reksa Dana Payday Ayovest sebagai langkah awal untuk mulai kembali berinvestasi setelah Lebaran. Dengan menggunakan kode promo AYOPAYDAY0326, kamu bisa mendapatkan bonus investasi hingga 2%.

Mulai cara mengatur keuangan setelah lebaran lebih optimal dengan investasi reksa dana di Ayovest. Download aplikasi Ayovest, dan manfaatkan berbagai promo menarik lainnya.

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Fund Fact Sheet dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang