Key Takeaways:

Global:

- Data ketenagakerjaan Amerika Serikat menunjukkan perlambatan dengan penambahan Nonfarm Payrolls hanya 57 ribu, jauh di bawah ekspektasi. Namun tingkat pengangguran justru turun menjadi 4,2%, menandakan pasar tenaga kerja masih relatif kuat.

- Yield US Treasury tenor 10 tahun naik ke 4,47%,mencerminkan ekspektasi bahwa Federal Reserve masih akan mempertahankan kebijakan suku bunga tinggi (higher for longer).

- Meski pasar obligasi global melemah, pasar saham dunia tetap menguat. Indeks MSCI World naik 2,07% sepanjang pekan karena investor melihat peluang inflasi mulai mereda tanpa diikuti perlambatan ekonomi yang tajam.

Domestic:

- Indonesia mencatat defisit neraca perdagangan USD1,61 miliar, mengakhiri tren surplus selama 72 bulan atau enam tahun berturut-turut.

- Inflasi Juni meningkat menjadi 3,34% YoY, sementara inflasi inti naik menjadi 2,76%, level tertinggi dalam lebih dari tiga tahun.

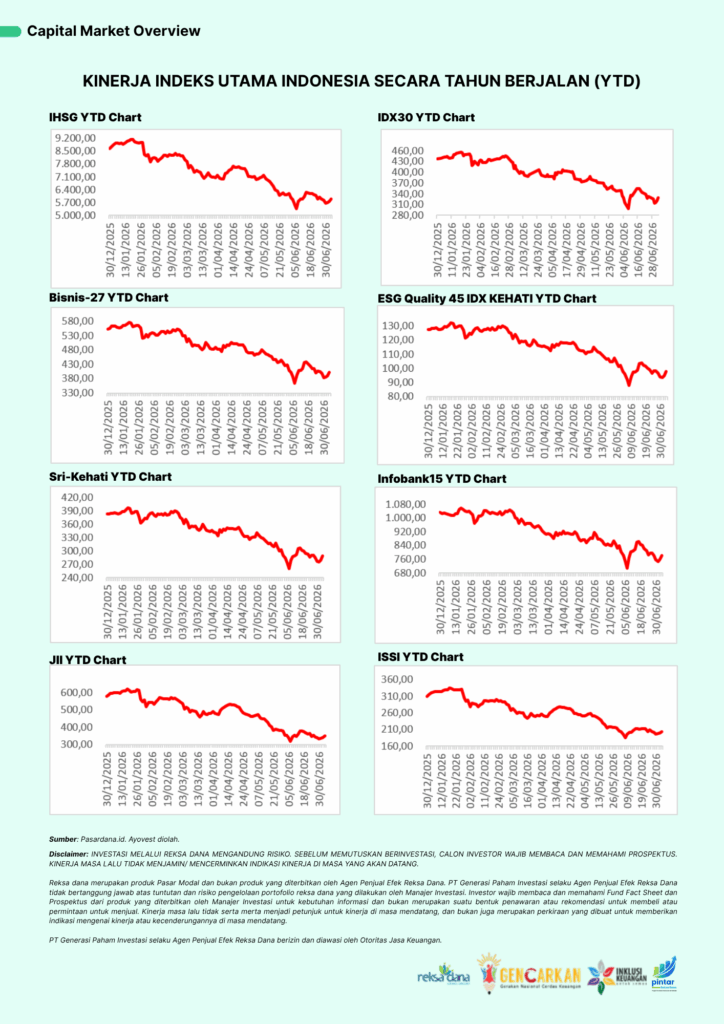

- IHSG terkoreksi 0,35% ke level 5875.78, sementara pasar obligasi tetap resilien dengan yield SUN 10 tahun stabil di 7,14% dan arus dana asing masih masuk ke SBN.

Global Market Insight

Pergerakan pasar global sepanjang pekan lebih banyak dipengaruhi oleh perubahan ekspektasi terhadap arah kebijakan moneter Amerika Serikat. Data ketenagakerjaan menunjukkan ekonomi AS mulai kehilangan momentum, tercermin dari penambahan tenaga kerja yang hanya mencapai 57 ribu pada Juni. Namun di sisi lain, tingkat pengangguran justru turun menjadi 4,2% dan pertumbuhan upah masih bertahan di level yang relatif tinggi. Kondisi tersebut menunjukkan bahwa pasar tenaga kerja memang mulai melambat, tetapi belum cukup lemah untuk mendorong Federal Reserve segera memangkas suku bunga.

Kondisi tersebut membuat pelaku pasar kembali menilai bahwa Federal Reserve kemungkinan masih akan mempertahankan kebijakan suku bunga tinggi lebih lama (higher for longer). Hal ini tercermin dari kenaikan yield US Treasury tenor 10 tahun ke level 4,47%,seiring investor menyesuaikan ekspektasi terhadap arah kebijakan moneter AS.

Di tengah tekanan pada pasar obligasi, pasar saham global justru mampu mempertahankan tren positif. Indeks MSCI World menguat 2,07% sepanjang pekan, sentimen tersebut turut mengangkat bursa saham Amerika Serikat, di mana indeks S&P 500, Nasdaq, dan Dow Jones ditutup menguat seiring meningkatnya di kisaran 1.76%-2.12%. Di Eropa, indeks Euro Stoxx 50 (naik 3.07%) juga mencatatkan penguatan berkat ekspektasi pelonggaran inflasi dan prospek pemulihan ekonomi yang tetap terjaga. Sementara itu, pasar Asia bergerak lebih bervariasi; Nikkei 225 (+0.55%) dan Shanghai Composite (+0.41%) masih membukukan kenaikan tipis. Secara keseluruhan, kombinasi tersebut meningkatkan keyakinan bahwa ekonomi global masih berada dalam jalur soft landing, meskipun ketidakpastian arah kebijakan moneter tetap menjadi perhatian utama investor.

Domestic Market Insight

Berbeda dengan sentimen global yang relatif konstruktif, pasar domestik menghadapi tekanan dari kombinasi data ekonomi yang kurang menggembirakan.

Sorotan utama datang dari neraca perdagangan Indonesia yang secara tak terduga mengalami defisit sebesar USD1,61 miliar pada Mei 2026. Ini merupakan defisit bulanan pertama sejak April 2020 sekaligus mengakhiri surplus perdagangan yang telah berlangsung selama enam tahun. Pelemahan ekspor komoditas seperti batu bara dan CPO, disertai lonjakan impor migas akibat tingginya harga energi global, menjadi penyebab utama perubahan tersebut.

Pada saat yang sama, inflasi Juni meningkat menjadi 3,34% secara tahunan, didorong oleh kenaikan harga BBM nonsubsidi, tarif transportasi, serta sejumlah komoditas pangan. Yang lebih menjadi perhatian adalah kenaikan inflasi inti menjadi 2,76%, mengindikasikan tekanan harga mulai menyebar ke berbagai sektor ekonomi dan berpotensi membatasi ruang Bank Indonesia untuk melonggarkan kebijakan moneter dalam waktu dekat.

IHSG terkoreksi 0,35% ke level 5.875,78, mencerminkan sikap hati-hati investor di tengah meningkatnya tekanan eksternal. Di sisi lain, pasar obligasi tetap menunjukkan ketahanan dengan yield SUN tenor 10 tahun stabil di kisaran 7,14% dan arus dana asing yang masih masuk ke pasar SBN.

Menariknya, kurva imbal hasil (yield curve) masih berada dalam kondisi terbalik (inverted), dan arus dana asing yang masih masuk ke pasar SBN. Menariknya, kurva imbal hasil (yield curve) masih berada dalam kondisi terbalik (inverted), di mana yield SUN jangka pendek berada di atas yield SUN jangka panjang. Kondisi ini mengindikasikan ekspektasi pasar bahwa suku bunga saat ini berada di level tinggi dan berpotensi menurun dalam jangka menengah seiring meredanya tekanan ekonomi dan inflasi.

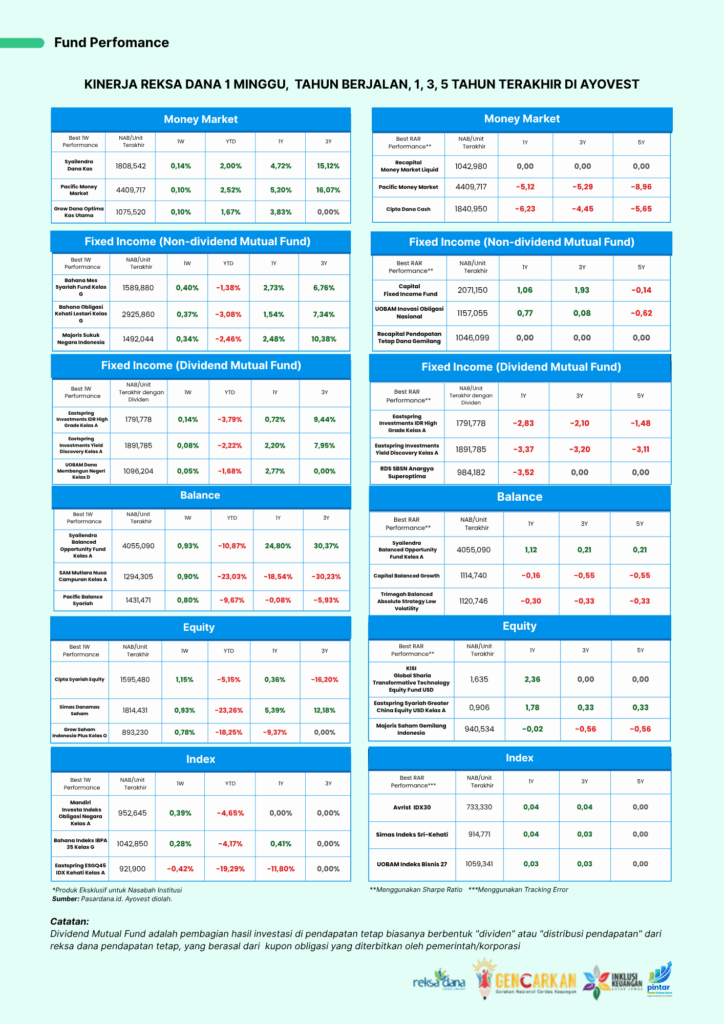

Capital Market & Fund Performance

Ayovest’s Wrap

Memasuki pekan berikutnya, perhatian pasar akan tertuju pada data sektor jasa Amerika Serikat, neraca perdagangan AS, cadangan devisa Indonesia, serta Indeks Keyakinan Konsumen. Rangkaian data tersebut akan menjadi penentu apakah ekspektasi terhadap kebijakan suku bunga The Fed akan kembali berubah sekaligus memberikan gambaran mengenai daya tahan ekonomi domestik di tengah meningkatnya tekanan eksternal.

Bagi investor, kondisi saat ini menunjukkan bahwa volatilitas pasar kemungkinan masih akan bertahan dalam jangka pendek. Pelemahan nilai tukar Rupiah, kenaikan inflasi, serta berakhirnya tren surplus perdagangan menjadi faktor yang perlu terus dicermati.

Di tengah kondisi tersebut, pendekatan investasi yang terdiversifikasi menjadi semakin penting. Investor dapat memanfaatkan volatilitas pasar sebagai momentum untuk melakukan akumulasi secara bertahap pada aset dengan fundamental yang kuat, sekaligus mempertimbangkan instrumen pendapatan tetap sebagai penyeimbang portofolio mengingat imbal hasil obligasi pemerintah masih berada pada level yang menarik.

Pasar mungkin masih bergerak dalam bayang-bayang ketidakpastian, namun bagi investor jangka panjang, periode seperti ini justru menjadi momentum untuk tetap disiplin pada strategi investasi, menjaga diversifikasi portofolio, dan berfokus pada tujuan keuangan dibanding fluktuasi pasar jangka pendek.

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Laporan Kinerja Reksa Dana (Fund Fact Sheet) dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang.

Glosarium:

Defisit Neraca Perdagangan

Kondisi ketika nilai impor suatu negara lebih besar dibandingkan nilai ekspornya dalam periode tertentu.

Federal Reserve (The Fed)

Bank sentral Amerika Serikat yang bertanggung jawab menetapkan kebijakan moneter, termasuk suku bunga acuan yang memengaruhi pasar keuangan global.

Higher for Longer

Istilah yang menggambarkan ekspektasi bahwa suku bunga acuan akan dipertahankan pada level tinggi dalam jangka waktu yang lebih lama untuk mengendalikan inflasi.

IHSG (Indeks Harga Saham Gabungan)

Indeks yang mencerminkan pergerakan harga seluruh saham yang tercatat di Bursa Efek Indonesia (BEI).

Inflasi

Kenaikan harga barang dan jasa secara umum dan terus-menerus yang menyebabkan daya beli masyarakat menurun.

Inflasi Inti (Core Inflation)

Komponen inflasi yang tidak memasukkan harga pangan bergejolak dan harga yang diatur pemerintah, sehingga lebih mencerminkan tekanan inflasi jangka panjang.

MSCI World Index

Indeks saham global yang melacak kinerja pasar saham di negara-negara maju dan sering dijadikan acuan kondisi pasar ekuitas dunia.

Net Inflow

Kondisi ketika dana yang masuk ke suatu instrumen investasi lebih besar dibandingkan dana yang keluar dalam periode tertentu.

Nonfarm Payrolls (NFP)

Data bulanan Amerika Serikat yang menunjukkan jumlah penambahan atau pengurangan tenaga kerja di luar sektor pertanian. Data ini menjadi salah satu indikator utama kesehatan ekonomi AS.

PMI (Purchasing Managers’ Index)

Indikator aktivitas sektor manufaktur maupun jasa. Nilai di atas 50 menunjukkan ekspansi ekonomi, sedangkan di bawah 50 mengindikasikan kontraksi.

Rupiah

Mata uang resmi Indonesia yang nilai tukarnya terhadap mata uang asing menjadi salah satu indikator stabilitas ekonomi.

Soft Landing

Kondisi ketika inflasi berhasil dikendalikan tanpa menyebabkan perlambatan ekonomi yang tajam atau resesi.

SBN (Surat Berharga Negara)

Instrumen utang yang diterbitkan Pemerintah Indonesia untuk membiayai Anggaran Pendapatan dan Belanja Negara (APBN). SBN terdiri atas obligasi negara (SUN) dan surat berharga syariah negara (SBSN).

SUN (Surat Utang Negara)

Salah satu jenis Surat Berharga Negara berbentuk obligasi konvensional yang diterbitkan pemerintah dengan pembayaran kupon secara berkala hingga jatuh tempo.

US Treasury (UST)

Obligasi pemerintah Amerika Serikat yang dianggap sebagai salah satu aset paling aman (safe haven) dan menjadi acuan pergerakan suku bunga global.

Yield Obligasi

Tingkat imbal hasil yang diperoleh investor dari kepemilikan obligasi. Secara umum, kenaikan yield mencerminkan penurunan harga obligasi, dan sebaliknya.

YoY (Year-on-Year)

Metode perbandingan data dengan periode yang sama pada tahun sebelumnya untuk melihat pertumbuhan atau perubahan secara tahunan.

Penulis: Cendry Sudirman (berlisensi Wakil Manajer Investasi (WMI))