Key Takeaways:

Global

- The Fed memangkas Fed Funds Rate sebesar 25 bps ke kisaran 3,50%–3,75%, menandai pemangkasan ketiga sejak September 2025.

- US Treasury 10Y yield naik ke 4,19% (+6 bps WoW), mencerminkan meningkatnya term premium dan kehati-hatian pasar terhadap inflasi jangka menengah.

- Dot plot FOMC menunjukkan hanya 1x rate cut tambahan di 2026–2027, mengonfirmasi narasi higher for longer, but slowly easing.

- China menunjukkan perlambatan aktivitas ekonomi, penjualan ritel turun 0,16% mendorong panggilan untuk reformasi struktural ekonomi

Domestic Sentiment

- SUN 10Y yield turun tipis ke 6,19% (−3 bps WoW), menunjukkan ketahanan pasar obligasi domestik di tengah tekanan global

- Kesepakatan dagang Amerika vs Indonesia terancam batal.

- Nilai tukar Rupiah stabil di kisaran IDR 16.640–16.650/USD, dengan volatilitas yang relatif rendah.

- Inflasi November 2025 tercatat 2,72% YoY, masih berada dalam target Bank Indonesia (2,5% ±1%).

- Konsensus pasar memperkirakan BI Rate dipertahankan di 4,75%, dengan fokus menjaga stabilitas Rupiah dan arus modal asing.

Global

Dari Amerika Serikat, Federal Reserve menurunkan suku bunga acuan Fed Funds Rate sebesar 25 basis poin ke level 3,50%–3,75%, sejalan dengan ekspektasi pasar yang menandai pemangkasan ketiga sejak September 2025. Secara kebijakan, langkah ini memperkuat sinyal bahwa fase normalisasi suku bunga tengah berlangsung. Kendati memangkas suku bunga, Federal Reserve tidak memberikan sinyal pelonggaran yang agresif. Ketua Federal Reserve Jerome Powell menegaskan bahwa arah kebijakan moneter selanjutnya akan ditentukan oleh data, mencerminkan pendekatan yang tetap berhati-hati.

Respons pasar obligasi mencerminkan hal yang berbeda. Imbal hasil US Treasury tenor 10 tahun justru naik ke sekitar 4,19%, meningkat sekitar 6 basis poin secara mingguan dan mencapai level tertinggi dalam tiga bulan terakhir. Kenaikan ini mengindikasikan meningkatnya term premium, seiring investor menilai bahwa risiko inflasi jangka menengah belum sepenuhnya mereda. Artinya, meskipun suku bunga acuan mulai turun, biaya pendanaan jangka panjang tetap mencerminkan ketidakpastian.

Hal yang sama juga terlihat dari dot plot FOMC, yang kini hanya memproyeksikan satu kali penurunan suku bunga tambahan sepanjang 2026–2027. Proyeksi ini memperkuat narasi higher for longer, meskipun dengan arah yang perlahan lebih longgar. Bagi pasar, ini berarti ekspektasi perlu disesuaikan: pelonggaran ada, tetapi kesabaran tetap menjadi kunci.

Sementara itu, dari Tiongkok, data ekonomi terbaru kembali menunjukkan tantangan struktural. Penjualan ritel secara bulanan tercatat turun 0,16%, menandakan lemahnya pemulihan konsumsi domestik. Kondisi ini memperkuat dorongan agar pemerintah Tiongkok melakukan reformasi struktural yang lebih dalam, terutama untuk mengurangi ketergantungan pada stimulus jangka pendek dan mendorong permintaan domestik yang lebih berkelanjutan.

Domestic

Di pasar domestik, stabilitas fundamental kian menguat, tercermin dari pergerakan instrumen keuangan yang cenderung bertahan. Pasar obligasi Indonesia menunjukkan resiliensi di tengah volatilitas global, di mana Yield Surat Utang Negara (SUN) tenor 10 tahun tercatat turun tipis ke level 6,19% melemah sekitar 3 basis poin dalam sepekan. Pergerakan ini merupakan indikasi kuat adanya kepercayaan investor terhadap prospek makroekonomi jangka panjang, seiring dengan terkendalinya risiko inflasi.

Senada dengan obligasi, nilai tukar Rupiah juga bergerak dalam rentang yang sangat terbatas dan stabil di kisaran IDR 16.640–16.650 per dolar AS. Stabilitas nilai tukar yang terjaga ini didukung oleh koordinasi kebijakan yang solid antara pemerintah dan bank sentral serta fundamental eksternal yang sehat.

Dari sisi kebijakan moneter, inflasi domestik per November 2025 tercatat sebesar 2,72% secara tahunan (Year-on-Year), berhasil dipertahankan dalam rentang target Bank Indonesia (BI) 2,5% ±1%. Dengan laju inflasi yang terkelola dan arus modal asing yang masih sensitif terhadap dinamika global, konsensus pasar secara luas memproyeksikan Bank Indonesia akan mempertahankan BI Rate di level 4,75%. Fokus utama BI akan tetap pada upaya stabilitas nilai tukar serta menjaga keseimbangan eksternal.

Kendati demikian, sentimen pasar sempat dibayangi oleh pemberitaan terkait potensi terganggunya kesepakatan dagang antara Indonesia dan Amerika Serikat. Meskipun negosiasi masih bergulir, isu ini menjadi reality check bahwa faktor geopolitik dan dinamika hubungan dagang global tetap menjadi risiko yang harus dicermati oleh otoritas dan pelaku pasar

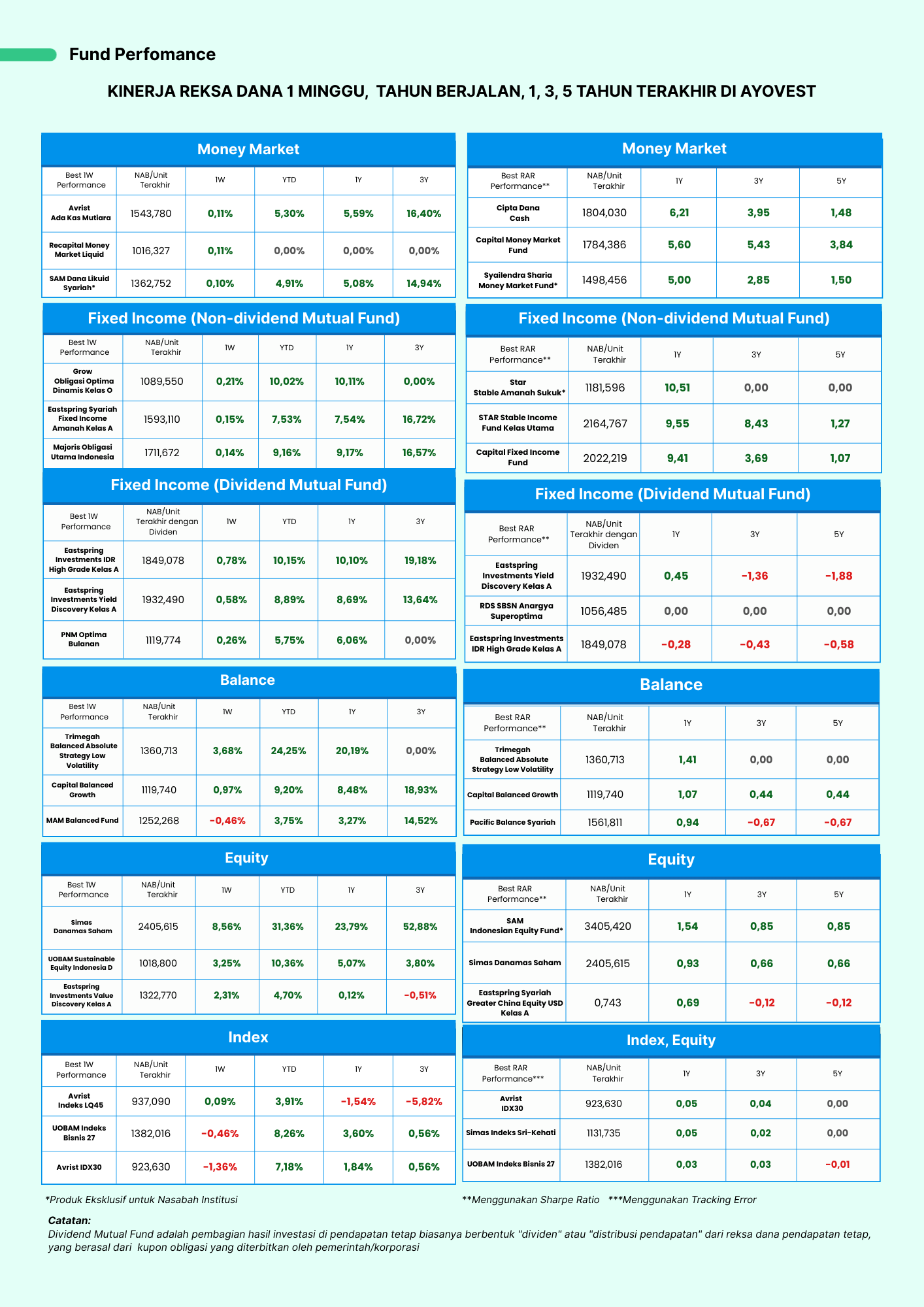

Capital & Fund Performance:

Ayovest’s Wrap

Pekan ini mempertegas satu benang merah utama: fase transisi menuju penurunan suku bunga memang telah dimulai, tetapi jalurnya akan bertahap dan penuh kewaspadaan. Baik di level global maupun domestik, investor dihadapkan pada lingkungan di mana volatilitas jangka pendek masih mungkin terjadi, namun peluang tetap terbuka bagi strategi yang tepat.

Bagi investor reksda dana, kondisi ini menegaskan pentingnya:

- Menjaga likuiditas dan fleksibilitas portofolio, khususnya di tengah ketidakpastian arah kebijakan global.

- Memanfaatkan instrumen pendapatan tetap berisiko rendah, seperti Reksa Dana Pasar Uang, untuk menjaga stabilitas nilai sekaligus memperoleh imbal hasil yang kompetitif.

- Melakukan diversifikasi bertahap, seiring potensi peluang di aset berisiko ketika siklus pelonggaran semakin jelas.

Periode 8–12 Desember 2025 menunjukkan bahwa pasar sedang berada dalam fase recalibration. The Fed telah membuka pintu pelonggaran, namun belum siap melangkah jauh. Di sisi lain, pasar domestik Indonesia relatif resilien, didukung oleh fundamental makro yang stabil dan minat investor asing yang tetap terjaga.

Ayovest memandang kondisi ini sebagai momentum untuk bersikap disiplin, defensif namun oportunistis. Dengan pendekatan investasi yang terstruktur dan berbasis tujuan, investor dapat tetap bertumbuh tanpa harus mengambil risiko berlebihan di tengah dinamika global yang belum sepenuhnya mereda.

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Laporan Kinerja Reksa Dana (Fund Fact Sheet) dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang.

Glosarium

Federal Reserve (The Fed): Bank sentral Amerika Serikat yang bertanggung jawab atas kebijakan moneter, termasuk penetapan suku bunga acuan serta menjaga stabilitas sistem keuangan.

Fed Funds Rate: Suku bunga acuan yang menjadi target transaksi pinjam-meminjam antarbank di Amerika Serikat. Pergerakan Fed Funds Rate memengaruhi biaya kredit, arus modal global, dan sentimen pasar keuangan.

Basis Poin (bps): Satuan perubahan suku bunga atau imbal hasil. Satu basis poin setara dengan 0,01%. Perubahan sebesar 25 bps berarti kenaikan atau penurunan sebesar 0,25%.

Normalisasi Suku Bunga: Proses penyesuaian suku bunga dari level yang sangat longgar menuju tingkat yang lebih seimbang, sejalan dengan kondisi ekonomi dan inflasi jangka menengah.

Pelonggaran Moneter: Kebijakan bank sentral untuk menurunkan suku bunga atau menambah likuiditas guna mendorong pertumbuhan ekonomi dan menjaga stabilitas pasar keuangan.

US Treasury 10 Tahun: Surat utang pemerintah Amerika Serikat dengan tenor 10 tahun yang menjadi acuan utama imbal hasil bebas risiko global serta indikator ekspektasi suku bunga jangka panjang.

Yield (Imbal Hasil): Tingkat keuntungan yang diperoleh investor dari obligasi, dinyatakan dalam persentase. Yield bergerak berlawanan arah dengan harga obligasi.

Term Premium: Tambahan imbal hasil yang diminta investor untuk memegang obligasi jangka panjang sebagai kompensasi atas risiko inflasi dan ketidakpastian ekonomi di masa depan.

Dot Plot FOMC: Proyeksi individual anggota Federal Open Market Committee (FOMC) terkait arah suku bunga acuan ke depan, yang mencerminkan ekspektasi kebijakan moneter jangka menengah.

Higher for Longer: Narasi kebijakan moneter yang menggambarkan kondisi di mana suku bunga bertahan di level relatif tinggi dalam jangka waktu lebih panjang sebelum diturunkan secara signifikan.

Penjualan Ritel (Retail Sales): Indikator ekonomi yang mencerminkan tingkat konsumsi rumah tangga. Pelemahan penjualan ritel mengindikasikan melemahnya permintaan domestik.

Reformasi Struktural: Perubahan kebijakan jangka panjang yang bertujuan memperkuat fundamental ekonomi, seperti mendorong konsumsi domestik, meningkatkan produktivitas, dan mengurangi ketergantungan pada stimulus jangka pendek.

Surat Utang Negara (SUN): Instrumen obligasi yang diterbitkan oleh Pemerintah Indonesia

Yield SUN 10 Tahun: Imbal hasil obligasi pemerintah Indonesia tenor 10 tahun yang mencerminkan persepsi pasar terhadap risiko fiskal dan prospek ekonomi jangka panjang.

Resiliensi Pasar: Kemampuan pasar keuangan untuk bertahan dan tetap stabil di tengah tekanan atau volatilitas eksternal.

Nilai Tukar Rupiah (IDR/USD): Nilai tukar Rupiah terhadap dolar Amerika Serikat yang mencerminkan keseimbangan eksternal, arus modal, dan tingkat kepercayaan investor terhadap perekonomian domestik.

Volatilitas: Tingkat fluktuasi harga aset atau nilai tukar dalam periode tertentu. Volatilitas rendah menunjukkan pergerakan pasar yang relatif stabil.

Inflasi (CPI YoY): Kenaikan harga barang dan jasa secara umum yang diukur berdasarkan Indeks Harga Konsumen (IHK) secara tahunan (year-on-year).

Target Inflasi Bank Indonesia: Rentang inflasi yang ditetapkan oleh Bank Indonesia untuk menjaga stabilitas harga, yaitu 2,5% ±1%.

BI Rate: Suku bunga kebijakan Bank Indonesia yang menjadi acuan utama suku bunga pasar uang dan perbankan domestik.

Keseimbangan Eksternal: Kondisi stabil antara arus devisa masuk dan keluar, termasuk neraca perdagangan dan arus modal asing, yang berpengaruh terhadap stabilitas nilai tukar.

Kesepakatan Dagang: Perjanjian bilateral atau multilateral antarnegara terkait perdagangan barang dan jasa. Gangguan terhadap kesepakatan dagang dapat memengaruhi sentimen pasar dan arus perdagangan global.

Geopolitik: Faktor politik internasional yang berpotensi memengaruhi stabilitas ekonomi, perdagangan global, dan pasar keuangan.

Recalibration Pasar: Fase penyesuaian ulang ekspektasi investor terhadap kondisi ekonomi dan kebijakan, biasanya ditandai dengan pendekatan investasi yang lebih selektif dan berhati-hati.

Likuiditas Portofolio: Kemampuan aset dalam portofolio untuk dicairkan dengan cepat tanpa memengaruhi harga secara signifikan.

Diversifikasi: Strategi penyebaran investasi ke berbagai aset untuk mengurangi risiko dan meningkatkan stabilitas portofolio.

Defensif namun Oportunistis: Pendekatan investasi yang mengutamakan perlindungan nilai di tengah ketidakpastian, sambil tetap siap memanfaatkan peluang ketika kondisi pasar membaik.