Key Takeaways

Global

- Ekspektasi pemangkasan suku bunga The Fed meningkat tajam ke 86,43% untuk Desember 2025,

- Yield UST turun di mayoritas tenor, dengan tenor 5 tahun turun 8,76 bps, mencerminkan repricing agresif pasar atas kebijakan moneter yang lebih akomodatif

- Proses perdamaian Ukraina-Rusia menunjukkan kemajuan signifikan, dengan rancangan perjanjian yang diajukan oleh Amerika Serikat

- Inflasi Tokyo Melonjak di Atas Perkiraan, Bank of Japan Diperkirakan Tetap Lanjutkan Kenaikan Suku Bunga.

Domestik

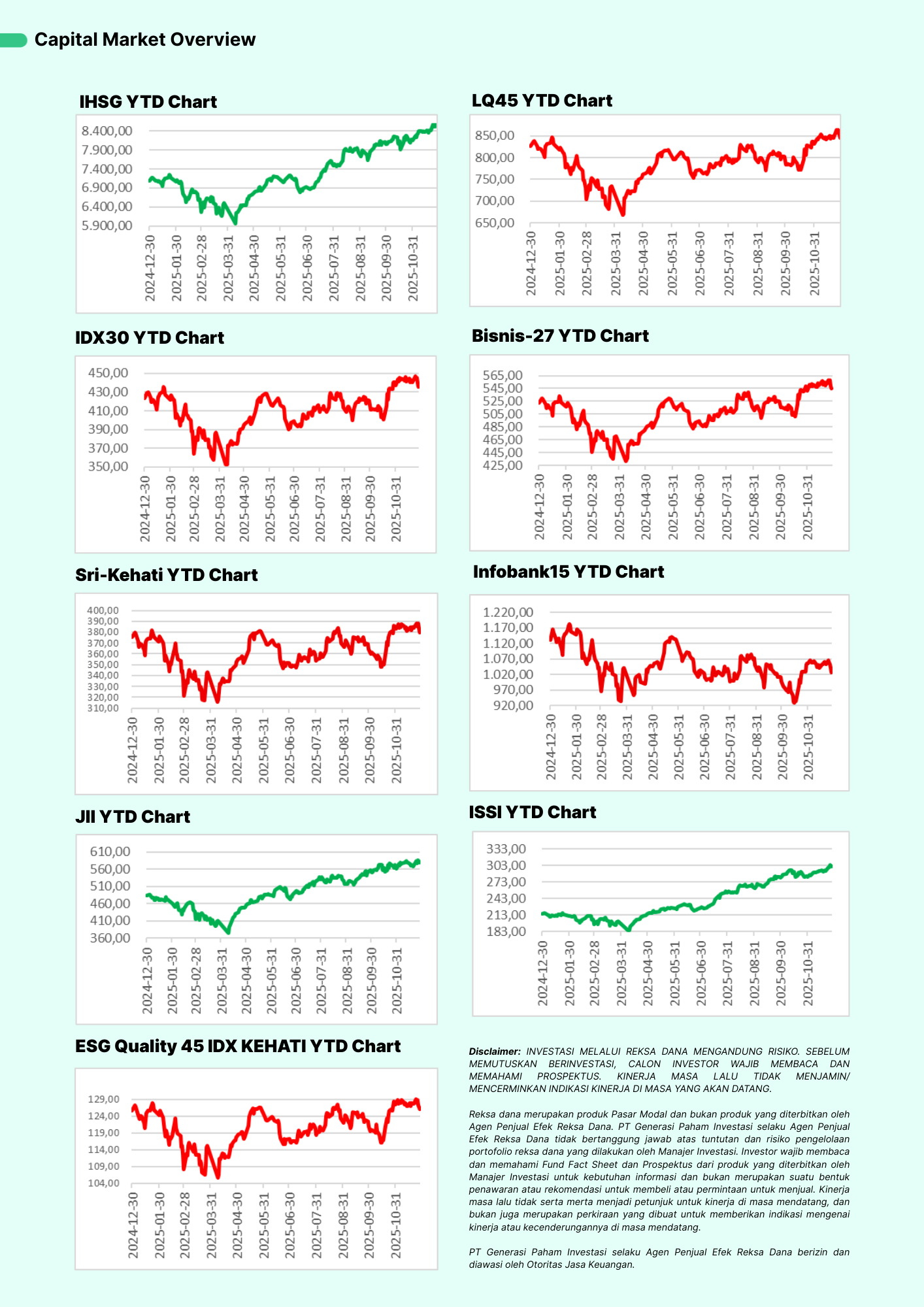

- IHSG mencatat all-time high 8.602 pada 26 November 2025

- Yield obligasi pemerintah Indonesia naik, dengan tenor 5 tahun 5,80% dan tenor 10 tahun +13 bps ke 6,31%, mencerminkan ketidakpastian arah kebijakan suku bunga BI

- Rupiah menguat terbatas ke level 16.661/USD dari 16.6446/USD, di tengah tekanan dari outflow obligasi sebesar IDR 4,73 triliun

- Indonesia mencatat surplus transaksi berjalan USD 4,0 miliar (1,1% PDB) di Q3 2025, surplus pertama sejak Q1 2023, didorong kenaikan ekspor komoditas

Sentimen Global

Optimisme pasar global meningkat setelah ekspektasi pemangkasan suku bunga The Fed untuk Desember 2025 melonjak tajam menjadi 86,43%, menurut CME FedWatch, sebuah revisi pasar yang agresif setelah hampir setahun berada dalam posisi bertahan terhadap inflasi.

Sejalan dengan itu, imbal hasil obligasi pemerintah AS mulai turun pada berbagai tenor, dengan penurunan paling signifikan terlihat pada tenor 5 tahun sebesar –8,76 basis poin. Yield (imbal hasil) yang menurun ini menandai pergeseran sentimen menuju kebijakan moneter yang lebih longgar (merujuk pada kondisi ketika bank sentral AS-The Fed mulai menurunkan suku bunga atau meningkatkan likuiditas di pasar), serta meningkatnya appetite(selera atau minat) investor global terhadap aset di emerging market(kelompok negara yang ekonominya sedang berkembang pesat).

Dari sisi geopolitik, angin positif juga bertiup. Reuters melaporkan bahwa pembicaraan damai Ukraina–Rusia memasuki fase baru setelah Amerika Serikat menyerahkan draf proposal formal kepada kedua belah pihak. Walau belum ada kesepakatan final, pasar merespons dengan lebih optimistis.

Namun, tidak semua sisi global bergerak stabil. Di Asia, inflasi Tokyo kembali melonjak di atas perkiraan analis, meningkatkan probabilitas bahwa Bank of Japan akan kembali menaikkan suku bunga, sebuah langkah besar setelah dua dekade kebijakan ultra longgar.

Sentimen Domestik

Di dalam negeri, pasar saham kembali menarik perhatian. IHSG sempat mencatat all time high baru di level 8.622,27 pada awal perdagangan Kamis, 27 November 2025, yang menjadi All Time High (ATH) terbaru menurut data Bursa Efek Indonesia. Euforia ini ditopang aliran dana domestik dan optimisme investor ritel, meski investor asing masih cenderung menunggu.

Namun, pasar obligasi tampak lebih defensif.

Kenaikan ini mencerminkan ketidakpastian mengenai arah kebijakan suku bunga Bank Indonesia ke depan.

Sementara itu, Rupiah sedikit menguat ke 16.661/USD (JISDOR), meski tekanan arus keluar dari pasar obligasi sebesar Rp4,73 triliun masih terasa.

Di sisi makro, kabar baik datang dari neraca eksternal Indonesia. Data Trading Economics menunjukkan bahwa Indonesia mencetak surplus transaksi berjalan sebesar USD 4,0 miliar (1,1% PDB) di Q3 2025 surplus pertama sejak 2023 ditopang kembali pulihnya ekspor komoditas.

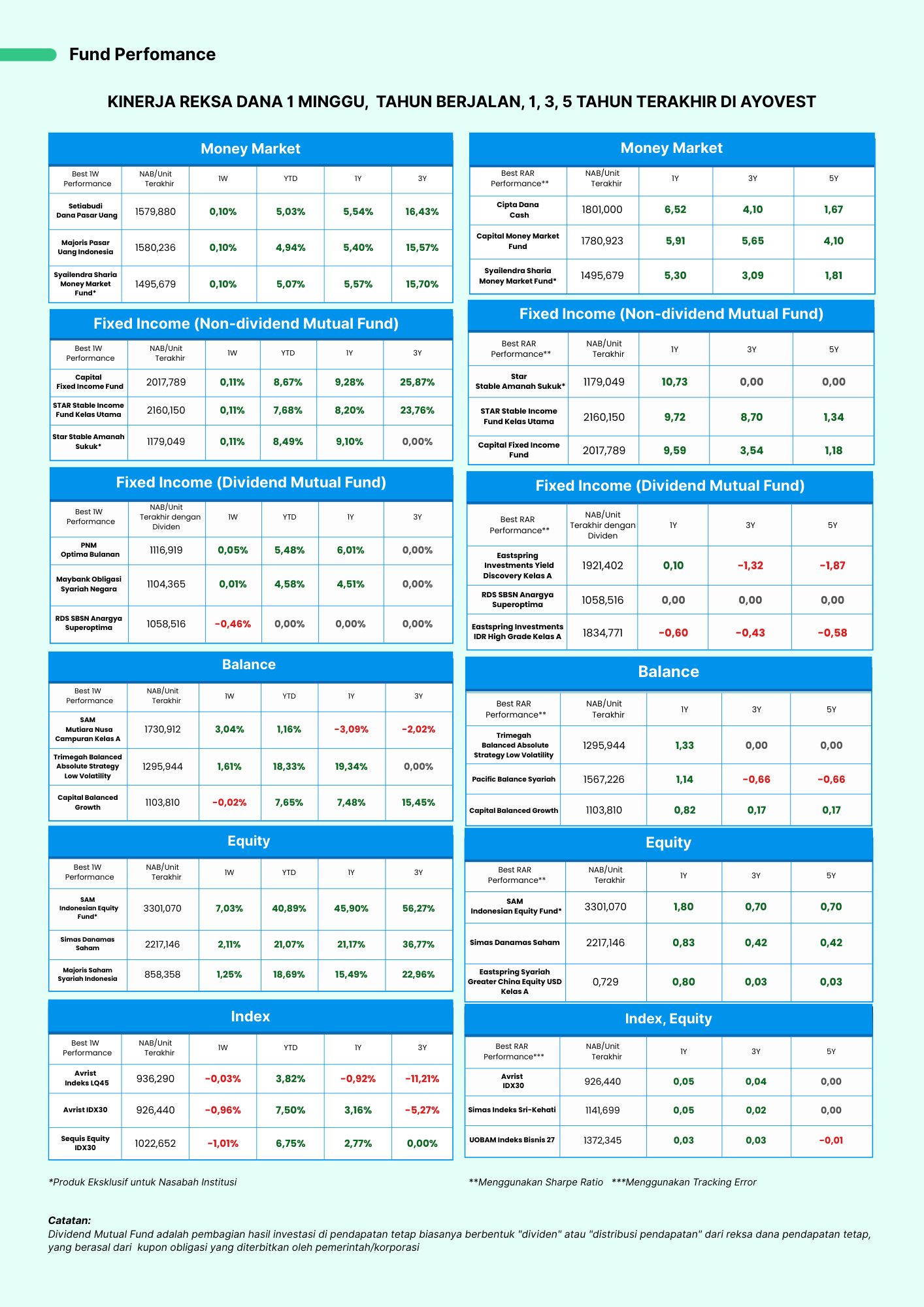

Capital & Fund Performance

Ayovest’s Wrap

Pasar keuangan kini bergerak memasuki fase transisi yang semakin terasa arahnya. Di level global, sikap bank sentral AS yang kian dovish (kebijakan moneter yang lebih longgar) membuka ruang bagi aset berisiko untuk kembali dilirik. Tak hanya itu risiko geopolitik yang mereda, dan sentimen domestik yang masih solid meski penuh dinamika, dimana pergerakan pasar masih sensitif terhadap volatilitas (ukuran seberapa besar harga suatu aset berubah dalam periode tertentu) rupiah dan arah kebijakan suku bunga Bank Indonesia.

Bagi investor reksadana untuk saat ini, pasar obligasi masih menawarkan peluang yang menarik. Yield yang kompetitif, ditambah sentimen global yang mulai bergerak ke arah lebih dovish, membuat reksa dana pendapatan tetap dan reksa dana pasar uang layak dipertahankan sebagai fondasi portofolio.

Di sisi saham, peluang akumulasi bertahap mulai terbuka, IHSG memang menunjukkan tren bullish (tren kenaikan), tetapi volatilitas rupiah masih perlu menjadi perhatian sehingga pendekatan bertahap menjadi lebih bijak untuk melirik reksa dana saham.

Pada periode ini bukan hanya soal menunggu sinyal, tetapi momentum untuk meninjau ulang strategi, menata portofolio, dan bersiap menghadapi penutupan tahun dengan lebih terukur.

DISCLAIMER: INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. SEBELUM MEMUTUSKAN BERINVESTASI, CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS. KINERJA MASA LALU TIDAK MENJAMIN/ MENCERMINKAN INDIKASI KINERJA DI MASA YANG AKAN DATANG.

Reksa dana merupakan produk Pasar Modal dan bukan produk yang diterbitkan oleh Agen Penjual Efek Reksa Dana. PT Generasi Paham Investasi selaku Agen Penjual Efek Reksa Dana tidak bertanggung jawab atas tuntutan dan risiko pengelolaan portofolio reksa dana yang dilakukan oleh Manajer Investasi. Investor wajib membaca dan memahami Laporan Kinerja Reksa Dana (Fund Fact Sheet) dan Prospektus dari produk yang diterbitkan oleh Manajer Investasi untuk kebutuhan informasi dan bukan merupakan suatu bentuk penawaran atau rekomendasi untuk membeli atau permintaan untuk menjual. Kinerja masa lalu tidak serta merta menjadi petunjuk untuk kinerja di masa mendatang, dan bukan juga merupakan perkiraan yang dibuat untuk memberikan indikasi mengenai kinerja atau kecenderungannya di masa mendatang.